嗨,努力学习的PZer你好:

这题感觉更应该出现AA的课后题,出现在这里,还以外考的是endowment 的IPS 的AA部分。

其实三级考察得更加全面,框架感更强,所以学科的划分没有一级二级明显,同学做历年真题的时候也能感觉得到,同一个case上一道小题还是个人IPS,下面的小题却又是AA 。

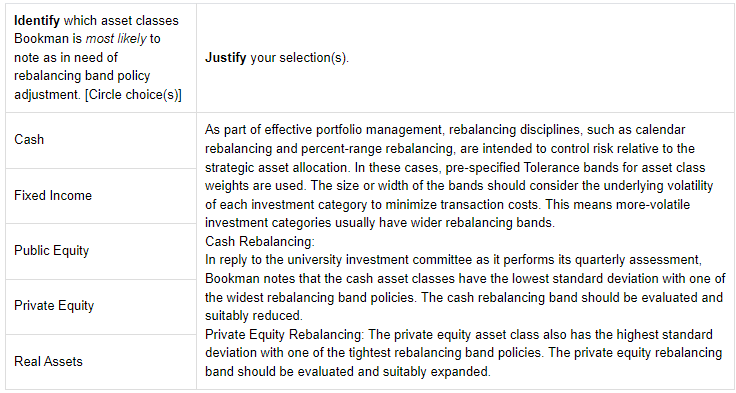

这个知识点更是特殊,虽然Rebalance range是AA中的重要内容,但机构IPS中也单独提到了,机构IPS中是在335页出现相关知识点——Systematic rebalancing policies,并且机构IPS的case中出现了相关题目,是Reading 28 ■ Case Study in Portfolio Management: Institutional的课后题,这个结论同学顺便也可以记一下,liquidity小、volatility大的资产,需要一个更宽的rabalance range/tolrrance range。

因此这个考点没有定位错。

endowment的investment horizon、liquidity needs以及risk tolerance决定了endowment 可以多投alternative investment. 那就应该是少点fix-income,多点alternative吧

这道题不是从investment horizon、liquidity needs以及risk tolerance的角度来进行资产分配,而是根据资产的流动性来区分rebalancing bands。

表格里面给出了这家公司的投资。

例如,Cash投了1%;Public equity投出39%,其中Public equity里面有50%属于流动性非常好的(表格第三列Liquid),有50%属于流动性居中的(Semi-liquid);

同理,还投了21%的Private equity,其中Private equity 100%都是流动性差的(表格第5列,100% illiquid)

其他资产的分析同理。

然后这道题问我们,表格里面的资产,哪个的Rebalancing band policy需要进行调整(in need of ....Adjustment)

流动性越差的资产,这个Rebalancing band就定的宽一点,因为流动性差的资产,很难执行交易,交易成本很高,如果把Rebalancing band定的很窄的话,可能随随便便的市场波动就会让该资产的权重超出Rebalancing band,于是Portfolio就需要进行频繁的调整。那这样的话,Portfolio需要调整的频率就很大,加大了交易成本。

因此用上我上面提到的结论liquidity小、volatility大的资产,rabalance range越宽。Cash和PE需要调整。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!