这道题目是要求ρ在2018年7月份的值。为什么题目中Y=0.215-0.75X,这个0.75就是mean reversion rate?首先我不清楚这个Y的式子是什么意思,X和Y是代表了谁和谁的关系?我怎么看着像是研究的普通股股价的相关性呢?那这个X和Y分别是什么含义,代表了什么?另外就是,要求的是普通股之间的相关系数ρ,也就是要用到St的那个公式,那个公式和题目中给的Y的公式是什么关系?

李坏_品职助教 · 2022年09月24日

嗨,努力学习的PZer你好:

这个Y和X的公式是股价的自相关系数的回归方程,研究的是某个股票(或股票指数)自己和自己的相关系数。和前面说的两个变量之间的相关系数ρ是两回事。

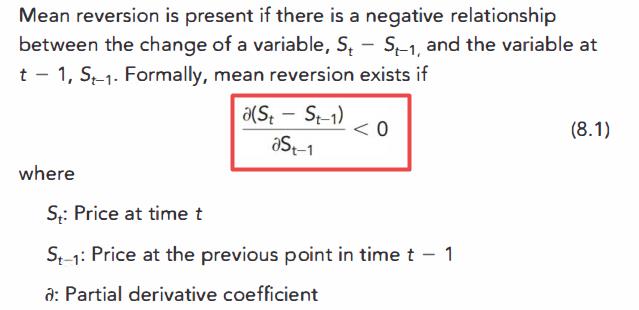

根据FRM官方教材(原版书)的说法,当两个变量之间存在如下关系时,我们称该变量存在mean-reversion关系:

原版书P136构造的回归方程和例题里是一样的:

首先St是t时刻股票的月平均自相关系数,而St-1是t-1时刻股价的月平均自相关系数。

所以Y代表的是t时刻和t-1时刻的自相关系数之差,X代表t-1时刻的自相关系数。

所以本题中Y=0.215-0.75X,说明t时刻和t-1时刻的自相关系数之差 随着t-1时刻自相关系数的上升而下降,t时刻的自相关系数会自动向均值回归,调整的系数是0.75,mean-reversion rate是0.75.

然后在结合课件的公式计算St, 也就是Expected 2018 July的自相关系数:

----------------------------------------------

加油吧,让我们一起遇见更好的自己!