开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

GHS39 · 2022年09月21日

有什么技巧吗 这种题目??

星星_品职助教 · 2022年09月21日

同学你好,

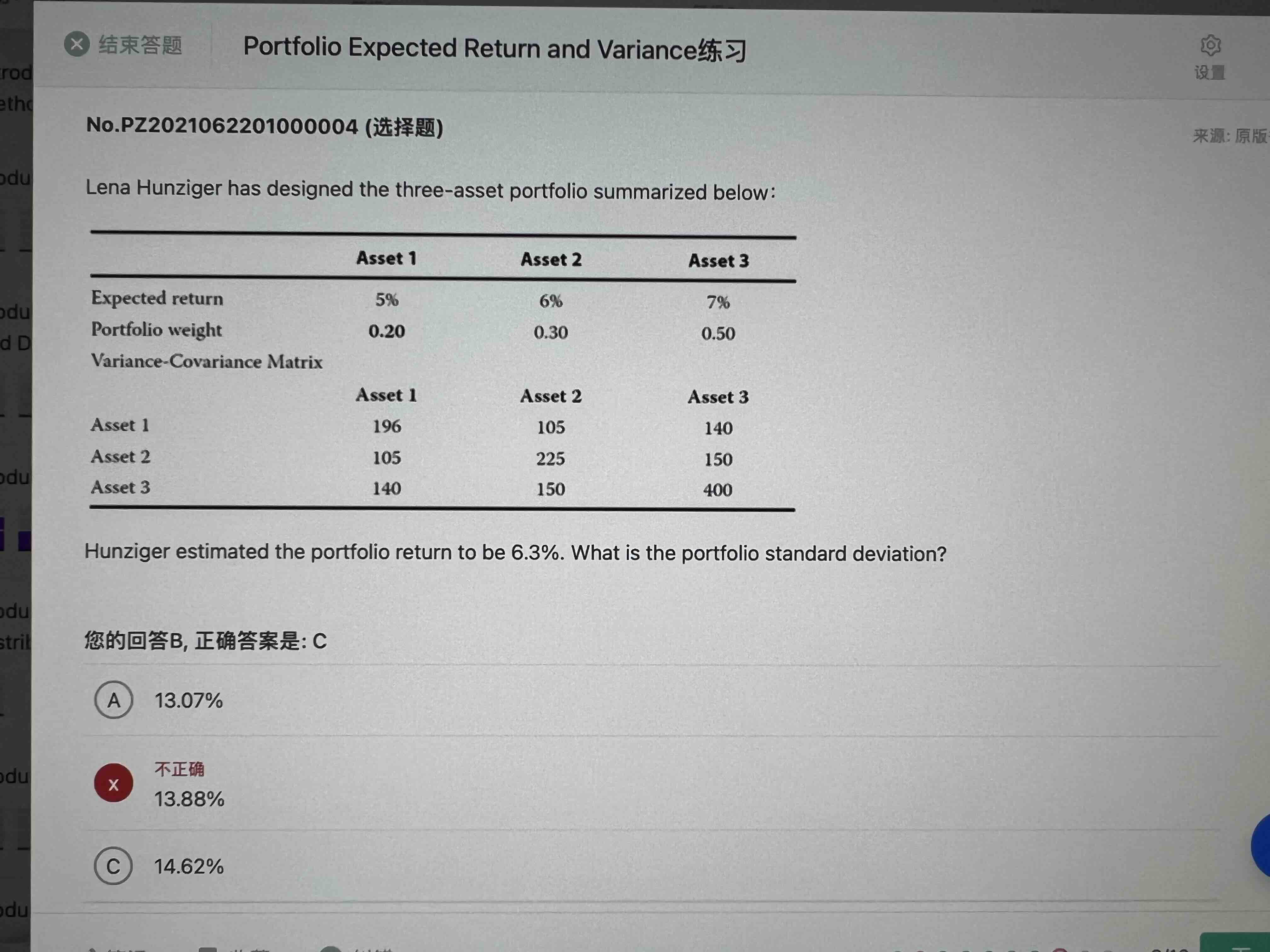

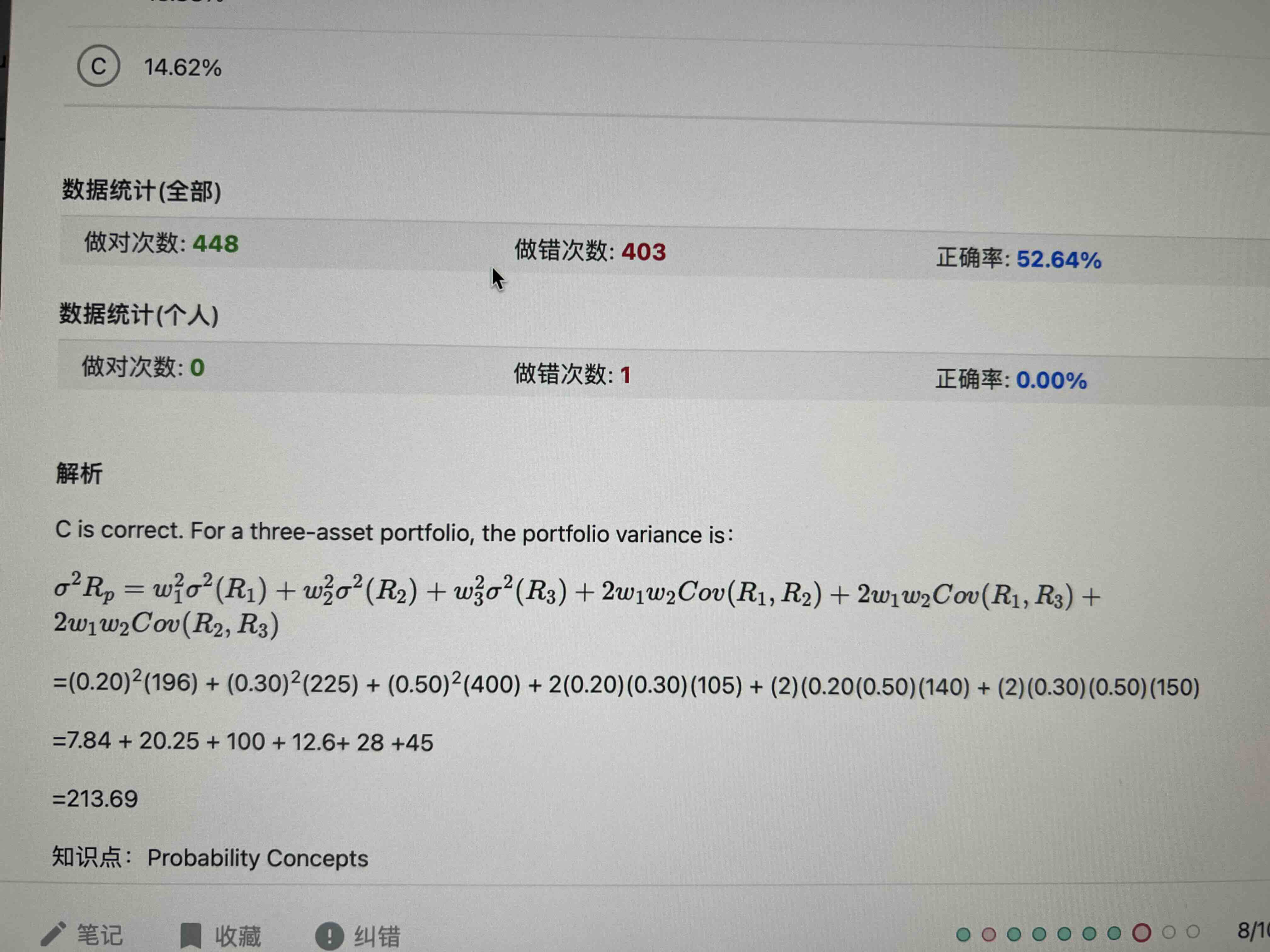

variance-covariance matrix中,每个数字都是对应的两个资产的covariance。如第一行的105就是Asset 1和Asset 2的covariance。

其中对角线为同一个资产自己和自己的covariance,也就是该资产自身的方差。如第二行的225就是Asset 2的方差。

开根号后就可以得到相应的标准差。

然后代入三资产组合方差公式即可求得组合方差,开根号后得到组合标准差。