开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

chen · 2022年09月21日

这道题关于分布值x-u/西格玛越大概率会怎么变化,还有b选项是怎么判断出来的

星星_品职助教 · 2022年09月21日

同学你好,

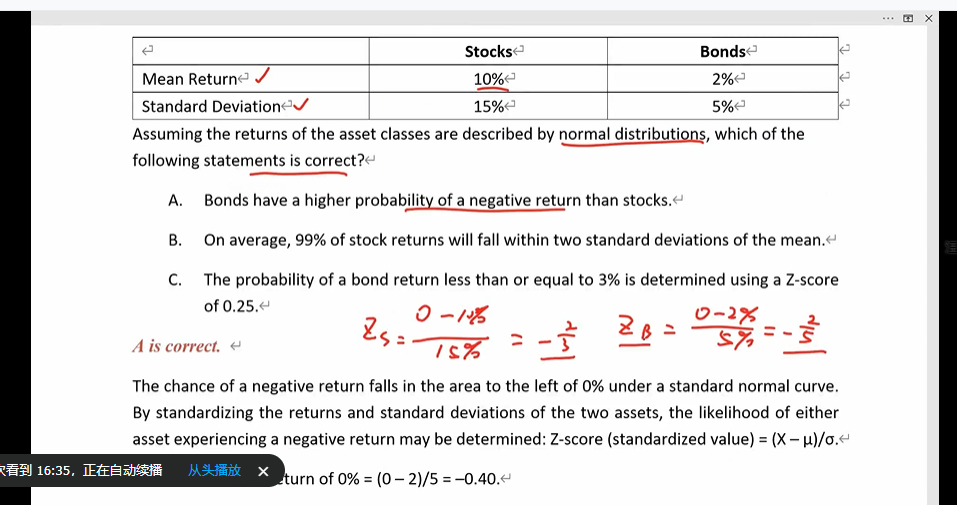

1)可以参见下图对比标准化后的情况。可以看到stock return标准化后的-0.67更靠左,对应的概率面积更小,也就是发生negative return的概率更低。

2)B选项可以根据要求背诵的正态分布关键值直接判断。

99%的置信区间对应关键值为±2.58,也就是99%的观察值应该落在均值周围2.58个标准差的范围内,并不是B选项说的2个标准差。

星星_品职助教 · 2022年09月24日

negative return不是自行计算出的,而是因为A选项给出的就是要比较两个资产各自的probability of a negative return。

所以后续才各自针对0%做标准化后比较。

星星_品职助教 · 2022年09月22日

@chen

1)标准化的公式为(X-μ)/σ,其中X是随机变量的取值,此时随机变量值为0%。

如果0%判断不了位置,可以先判断μ只能是10%(因为μ是mean),这样就可以写出(0%-10%)/15%

2)用0%的原因已经回复:“A选项要计算是两个资产negative return的概率,这相当于return<0%,所以要针对0%做标准化”

1)A选项要计算是两个资产negative return的概率,这相当于return<0%,所以要针对0%做标准化,即板书中的:

2)stock和bond的收益率都服从正态分布,所以应用相对应的z分布公式。

chen · 2022年09月22日

这块我理解,但是i不懂为什么用0减去10%呢,为什么不是10%-0呢

而且为什么是用0加减呢呢