开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

我们 · 2022年09月18日

请问这里diversification要怎么记呢?有点糊涂了…

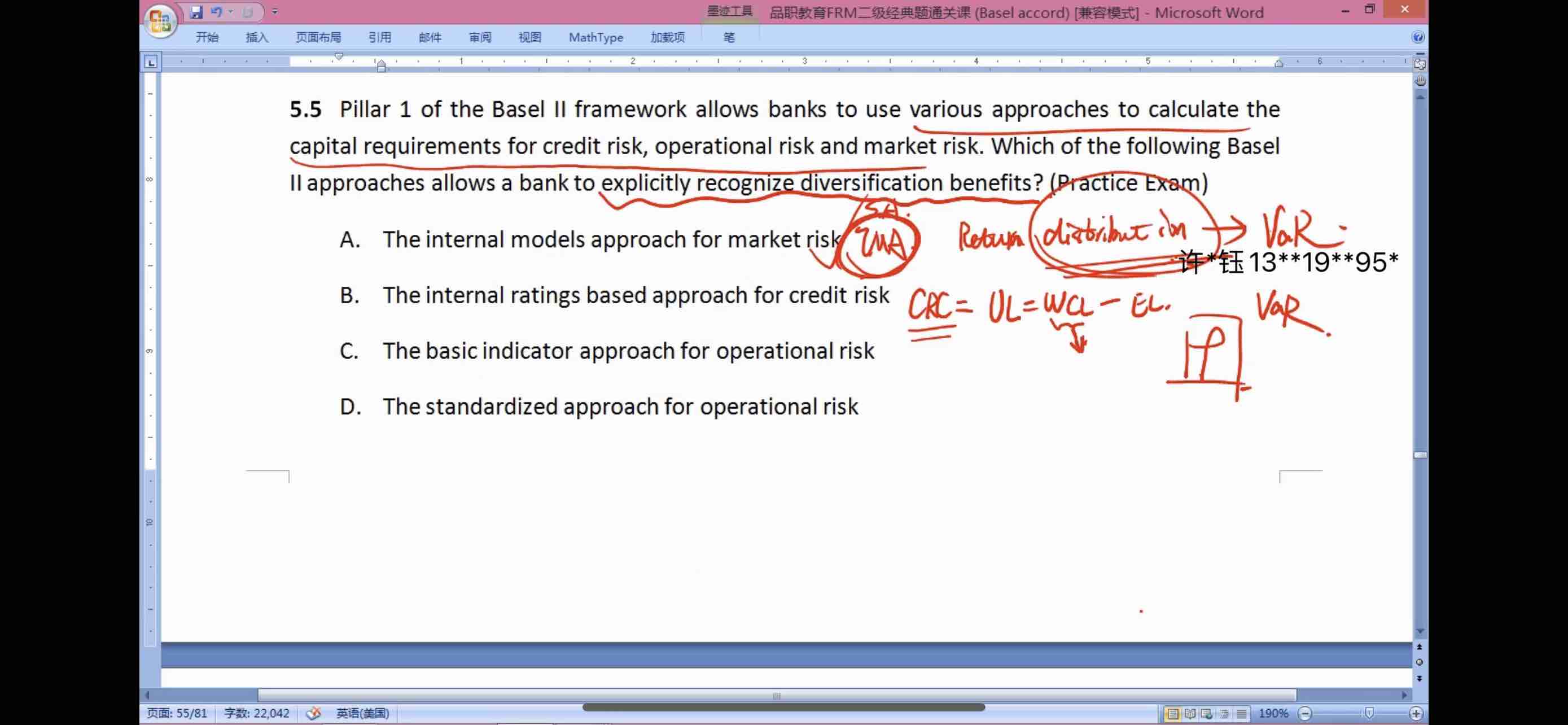

比如 market risk,算MR的时候,他的内部是做了分散的,然后MR、CR和OR没考虑分散,然后correlation=1?

品职答疑小助手雍 · 2022年09月18日

是的。

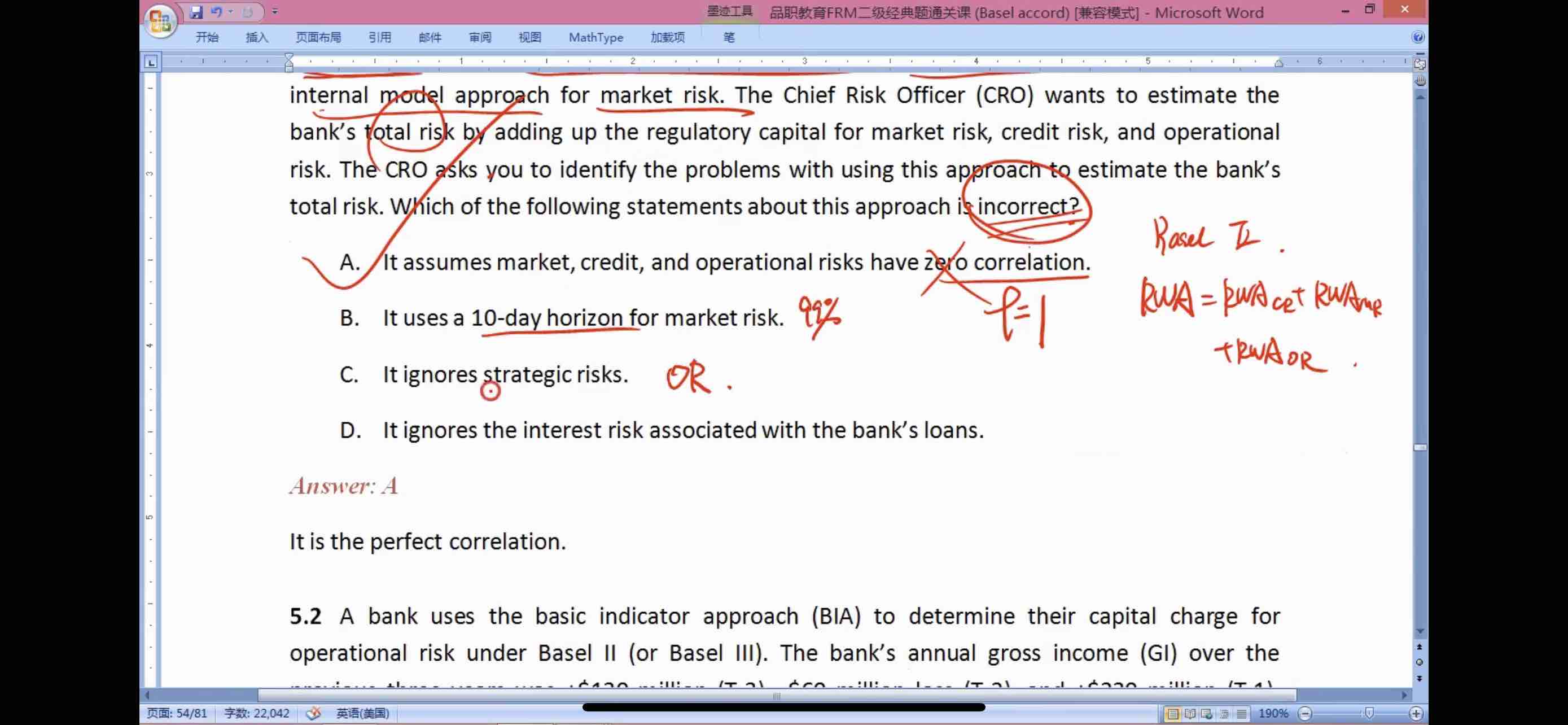

第二个截图问的是总体的风险,CRO直接把MR OR CR相加的意思,那意思就是不考虑他们这三个风险大类的分散化效果,假设了他们correlation为1.

同学你好,这是两个问题,第一个问题是问的在测MR,CR,OR这些风险的时候,有各种各样的方法,那种方法考虑了这单个风险(MR 或 CR 或OR)测算时候的分散化效果,针对的但是单个风险的测算,没有说总体的事情。 只要掌握每个风险的各个测量方法就可以进行判断。

那就是说MR的内部模型法和CR的内部评级法都考虑了分散化。但是MR的更明显一些,其他风险都没有考虑分散化效应对吧?那没有考虑的是不是correlation就是等于1?