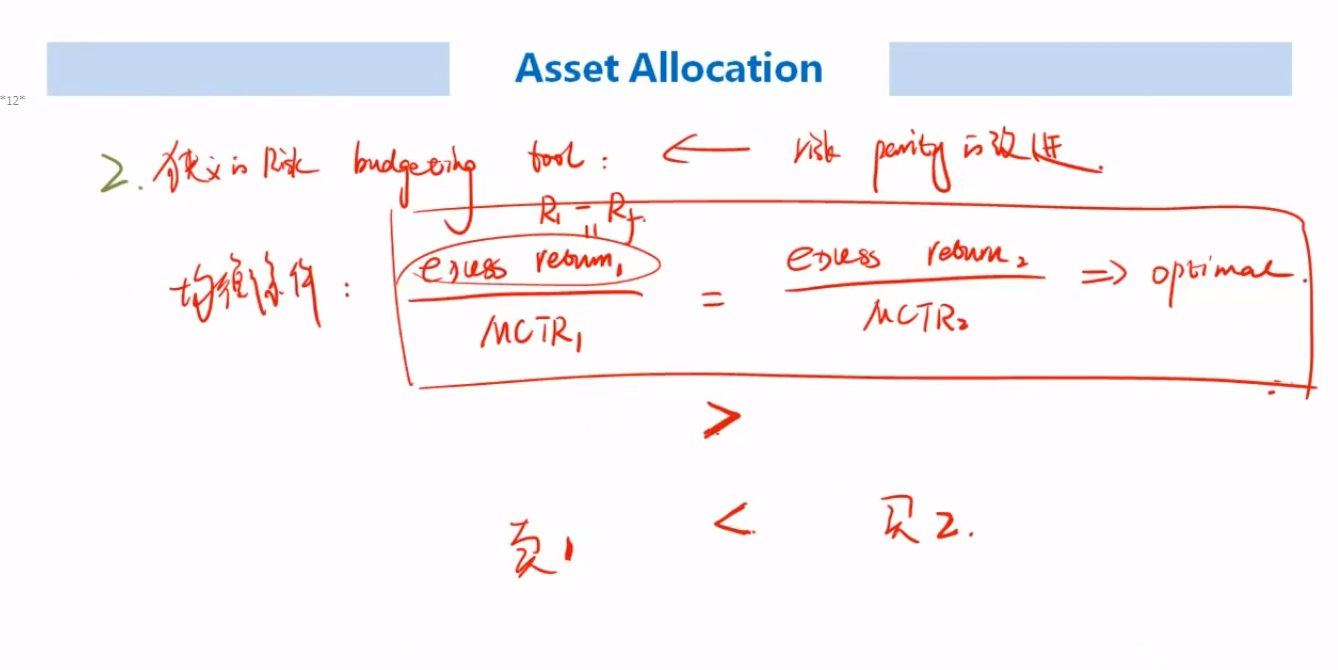

老师,基础课上说如果不均衡,比如图一中的左边资产1大于右边资产2,则卖掉一单位资产2,买一单位资产1。

我的问题①:这么做要做到什么程度呢?要不停的卖资产2买资产1吗?

问题②:这样操作如何能达成均衡?类似图片2最右侧那种所有资产的ratio都是一样的?

lynn_品职助教 · 2022年09月18日

嗨,爱思考的PZer你好:

①:这么做要做到什么程度呢?要不停的卖资产2买资产1吗?

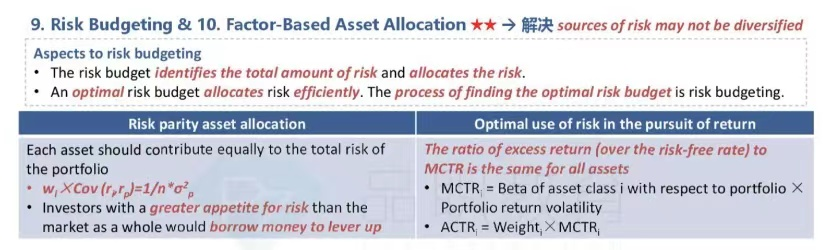

卖到相等,等式成立。因为risk budgeting的结论是每个资产类型的excess return/MCTR都相同时,资产配置是最优的。

②:这样操作如何能达成均衡?类似图片2最右侧那种所有资产的ratio都是一样的?

因为如果excess return1/MCTR1>excess return 2/MCTR 2,就说明1投的还不够,多承担1单位的风险获得的超额回报比2多,这时候减少2 的投资转投1,组合1单位风险承担的超额回报就会增多。

对,因为最右侧的ratio就是excess return/MCTR。

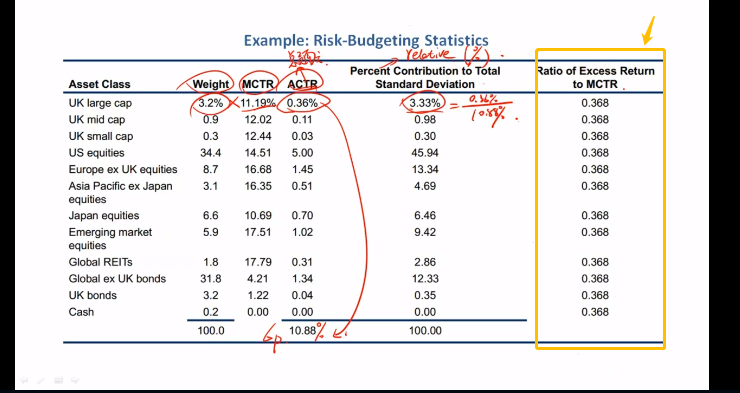

同学问的这个问题知识点是risk budget风险预算,相关内容就是讲义下面这张图,狭义risk budgeting是风险分配达到最优的另一种均衡条件——对于所有大类资产,超额收益比上MCTR的比率相等时,风险分配达到最优。

----------------------------------------------

努力的时光都是限量版,加油!

lynn_品职助教 · 2022年09月19日

嗨,从没放弃的小努力你好:

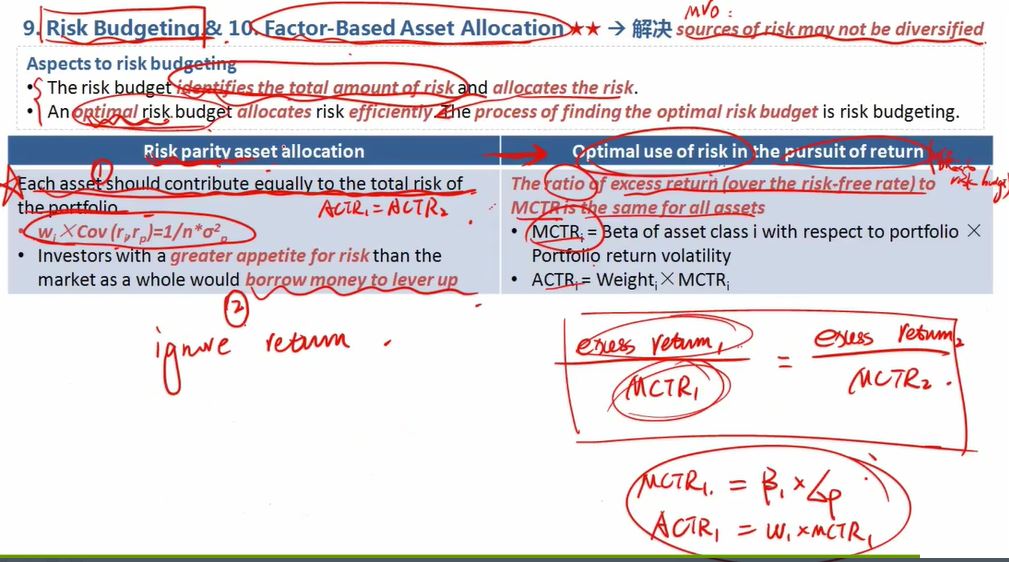

我们来看公式2和4,下图中也有

1、ACTRi=ACTRj,

2、Excess return to risk free asset/MCTRi=Excess return to risk free asset/MCTRj

3、wi*cov(Ri,RP)=σp2/n,如果组合中某个资产的收益与组合收益相关性较高,那么它的权重配置要少。

4、ACTRi=wi*MCTRi=wi*βi*σp

权重调整通过影响组合波动率,影响MCTRi、MCTRj从而等式成立。

----------------------------------------------

努力的时光都是限量版,加油!

lynn_品职助教 · 2022年09月18日

嗨,从没放弃的小努力你好:

我还有个疑问:就是这样不停的减少2 的投资转投1,怎么就能达到平衡呢?就是对于达到平衡的过程不是很理解,按照简单的公式看,似乎就可以一直卖2买1,没有尽头。。。。

哦~我知道同学的疑问在哪里了,这里默认是有一个前提的呀,就是所有的weight加起来是100%(假设不卖空,方便举例)。

若excess returnj/MCTRi>excess returnj/MCTRj,说明i资产的风险调整后收益大于j资产,(这里我们假设i、j就是1和2,举例方便)那么应该继续加大对i资产的配置,降低对j资产的配置,因为他们加起来是100%,(1增加到45%,2就是55%),随着1配置的增加,excess return1/MCTR1是下降的,excess return2/MCTR2是上升的,直到相等。是一定有尽头的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!