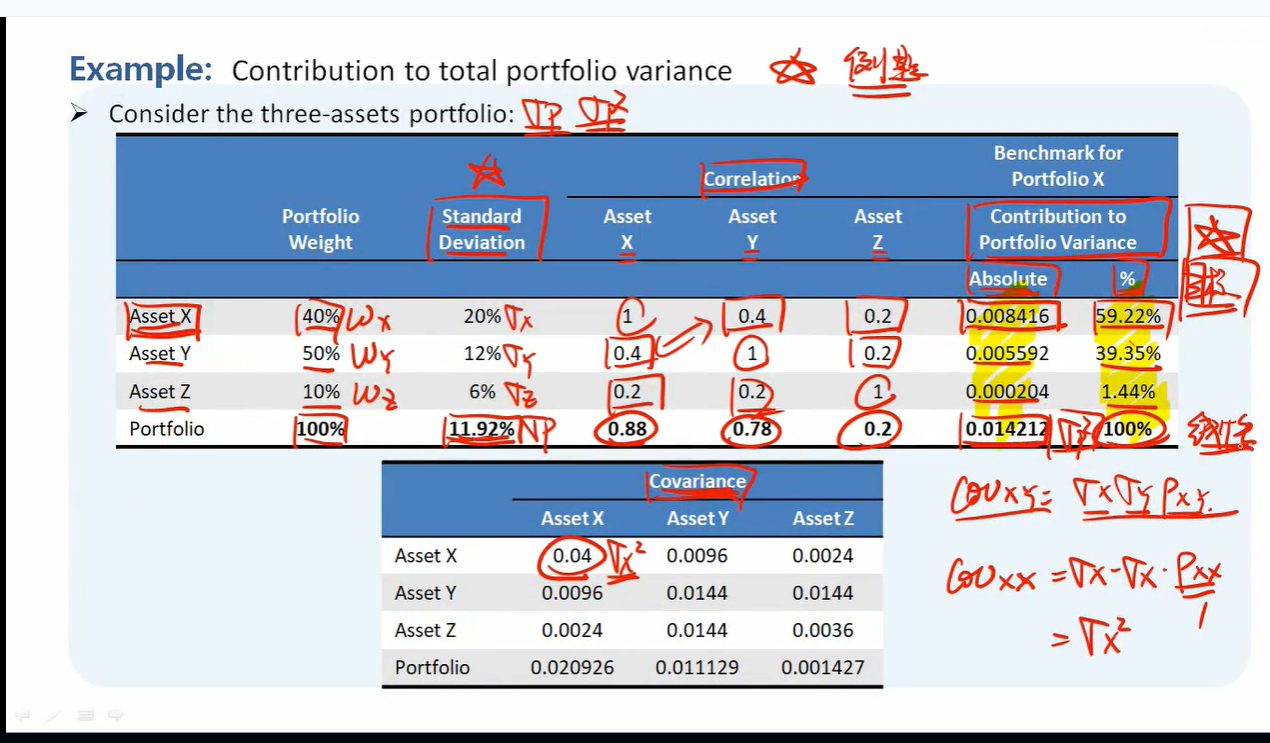

这条例题中计算出的资产X的风险在组合风险的比例,能否跟Asset Allocation中的知识点Risk Parity串连在一起?

例如X的风险占比高达59%,如果想达到Risk Parity,要减少X的权重。但这个过程能通过公式能推导出来吗?

能否将这两个知识点连在一起?

笛子_品职助教 · 2022年09月20日

嗨,爱思考的PZer你好:

蟹蟹老师答疑啊!再想问问,就这道例题中,需要什么已知条件,就能将解出风险评价下的权重?

Hello,亲爱的同学,问题有些偏实务拓展了,考试是不会这么考的了。

如果是asset allocation的题目,当然是要已知ACTR、MCTR等条件。

如果是euity题目,是不会考风险平价下的权重的。因为euity题目时已知权重了。

如果同学想在equity的例题中,一定要风险平价,那么就可以先已知风险贡献,比如3个资产的话,每个资产应该贡献1/3的风险,然后再反推权重。

而且这个权重不一定是唯一解,这里涉及到线性规划的算法,会比较复杂了。

反正考试是不会这么考的了,同学不会担心哈。

----------------------------------------------

努力的时光都是限量版,加油!

笛子_品职助教 · 2022年09月18日

嗨,努力学习的PZer你好:

这条例题中计算出的资产X的风险在组合风险的比例,能否跟Asset Allocation中的知识点Risk Parity串连在一起?

Hello,亲爱的同学!

同学的联立思考能力很优秀呀。可以连系起来哈。

例如X的风险占比高达59%,如果想达到Risk Parity,要减少X的权重。但这个过程能通过公式能推导出来吗?

是的,风险平价要求每个资产风险贡献相同。例如有10个资产,每个资产的风险贡献就是10%。

如果计算出X风险占比59%,又想风险评价,就需要把X资产风险贡献从59%缩减到10%

但这个过程能通过公式能推导出来吗?

实际工作中,是可以相通的。但是考试的时候,比较难串联。

因为教材给的已知条件不同,不同的已知条件,对应不同的计算方法。

我们已知A条件,就只能用需要用到A条件的计算方法。

我们已知B条件,就只能用需要用到B条件的计算方法。

所以两个方法,同学需要分别掌握。

考试的时候,形式会非常固定,就是给数据,代入公式计算。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!