开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

熊熊熊熊啊熊 · 2022年09月16日

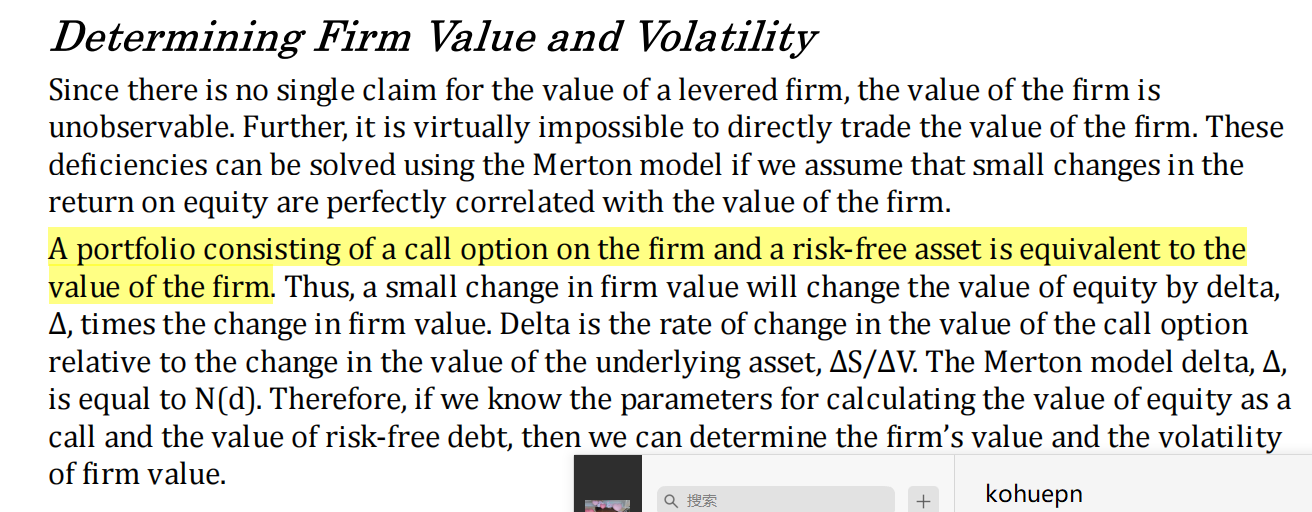

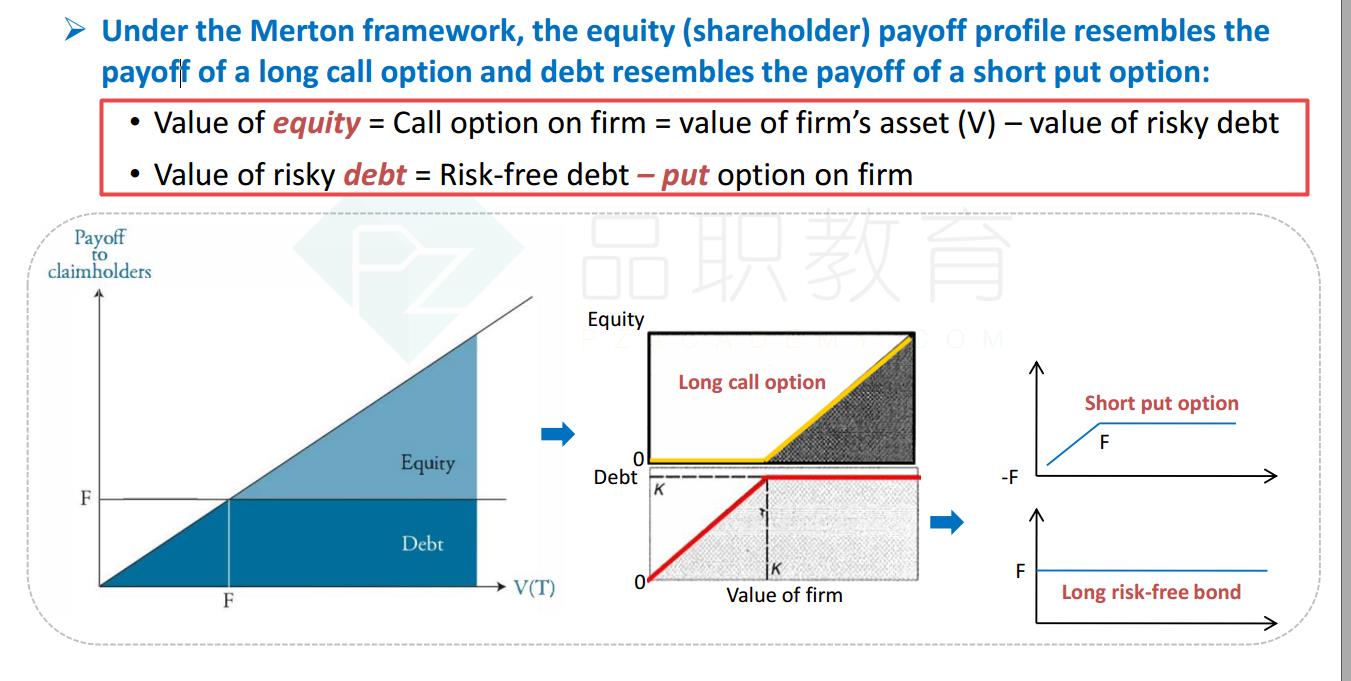

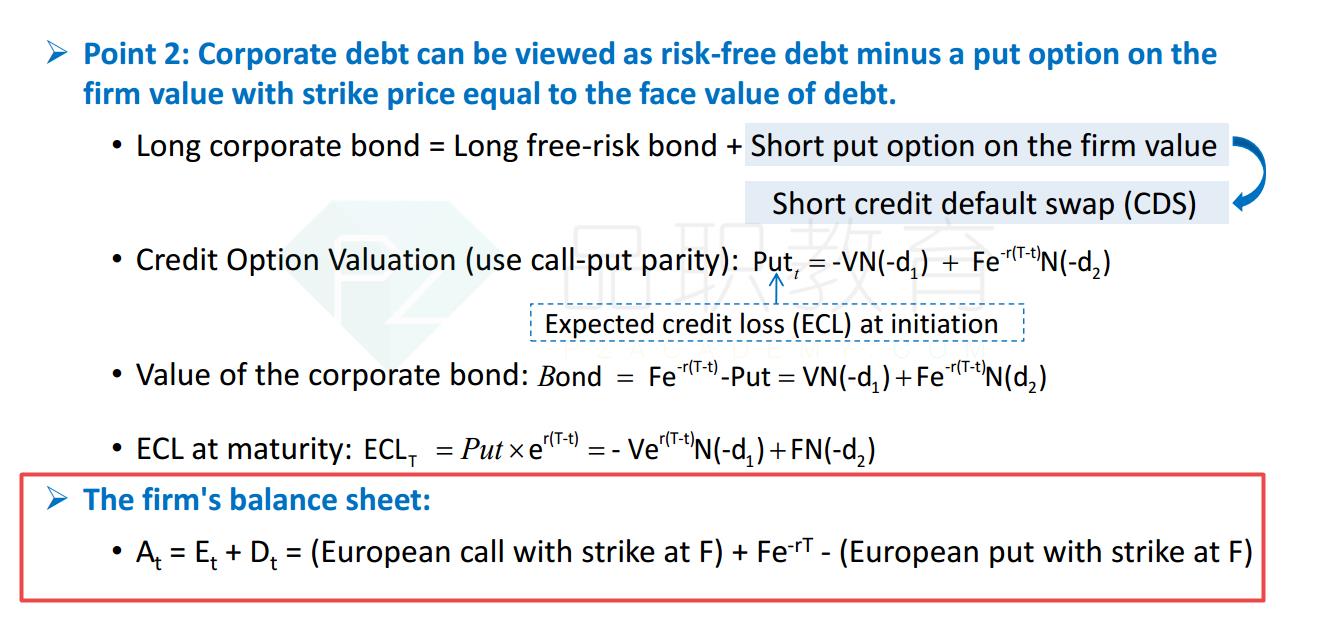

何老师课上讲的是从资产负债表的角度来说,公司V=equity+debt,debt即公司发行的债券,是risky bond,但是截图中的这段话是Notes里的,说到公司价值等于call+risk-free asset,请问如何理

解?

李坏_品职助教 · 2022年09月16日

嗨,爱思考的PZer你好:

讲义里也有这部分内容,notes这句话是有点问题的。按照merton模型的原理:

公司的value = equity value + debt value = call option + risk free asset - put option,这样才是比较准确的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!