第二张图第一点的内容,和非货币性福利的会计分录有矛盾?该如何理解。谢谢,

JY_品职助教 · 2022年09月16日

嗨,努力学习的PZer你好:

同学,您好呀:

这两张PPT,其实表达的是一个意思,没有矛盾。

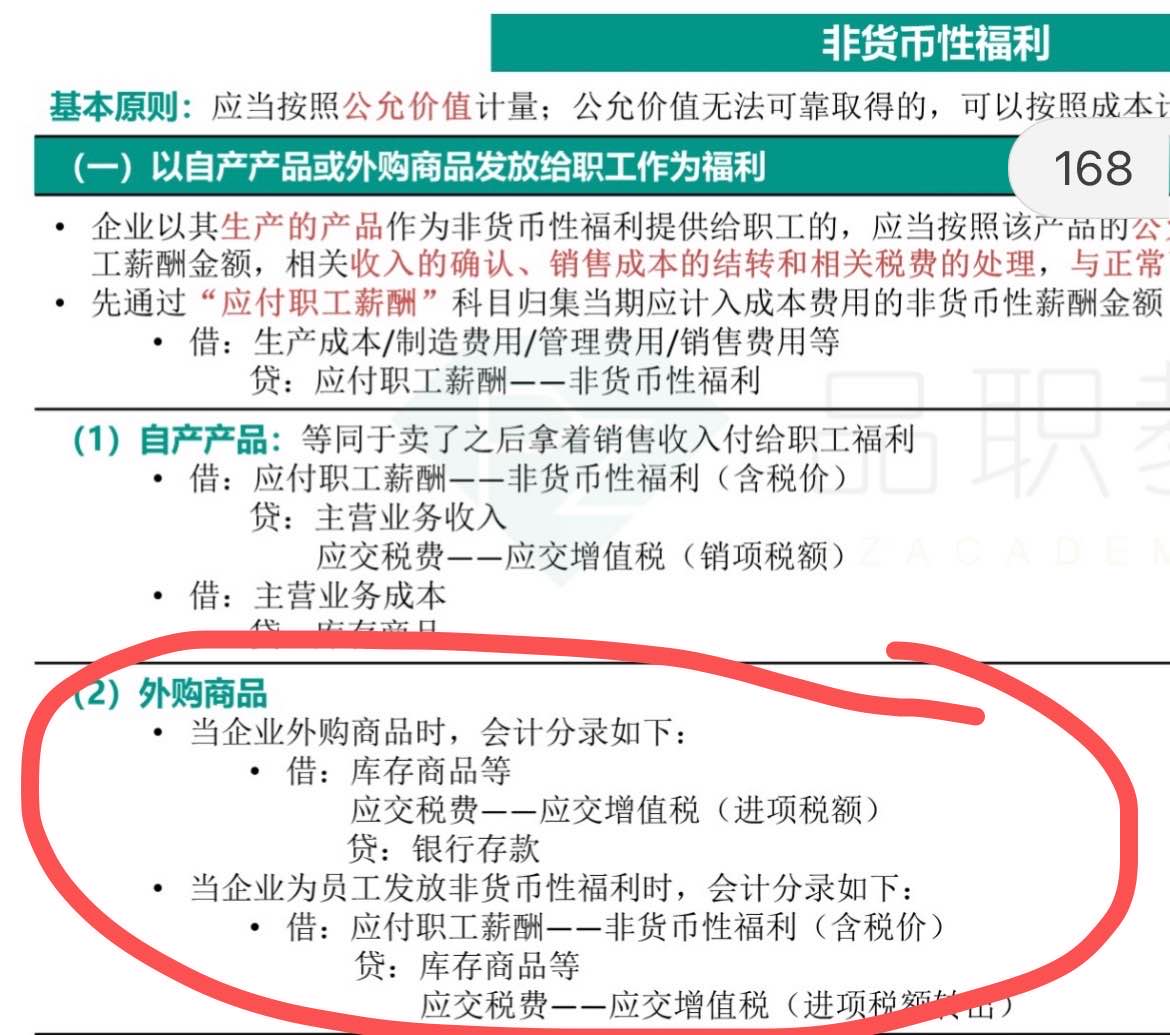

1、第一张PPT:

当企业外购商品时,会产生进项税(因为买的时候就可能就是作为正常存货购入,还不明确他的用途,也不知道会不会作为员工福利),所以我们要借记“应交税费——应交增值税(进项税额)”,假设买了月饼金额113,其中增值税13,用银行存款支付113。

借:库存商品 100

应交税费——应交增值税(进项税额)13

贷:银行存款113

当企业为员工发放月饼时,这笔进项税额不允许抵扣,所以我们把这进项税额给销掉,计入贷方,一借一贷,余额为0,会计分录如下:

借:应付职工薪酬——非货币性福利(含税价) 113

贷:库存商品等 100

应交税费——应交增值税(进项税额转出) 13

2、第二张PPT:集体福利或个人消费等,其进项税额不得从销项税额中抵扣的,应当计入相关成本费用(应付职工薪酬),不通过“应交税费——应交增值税(进项税额)”科目核算(一借一贷销掉了)

这句话就是我们上面会计分录的意思,“应交税费——应交增值税(进项税额转出) 13”,这13万元,一借一贷销掉了,那就是没通过“应交税费——应交增值税(进项税额)”核算,进项税转入了费用了(应付职工薪酬科目)。

同学再理解看看,如有问题,我们继续讨论~

----------------------------------------------努力的时光都是限量版,加油!