李老师在课上说,如果在用HS方法求VAR的时候不是整数,要这样计算:比如,有195个损失数据,从最大损失是195开始排列,194,193,,,,1。那求95%VAR的时候,是195*5%+1=10.75,位于186和185这两个损失之间。第一种处理方式是插值法,第二种方式是如果题目答案没有插值法得到的数,是选186,以为185不满足VAR的定义,即,95%的概率损失不超过这个数。

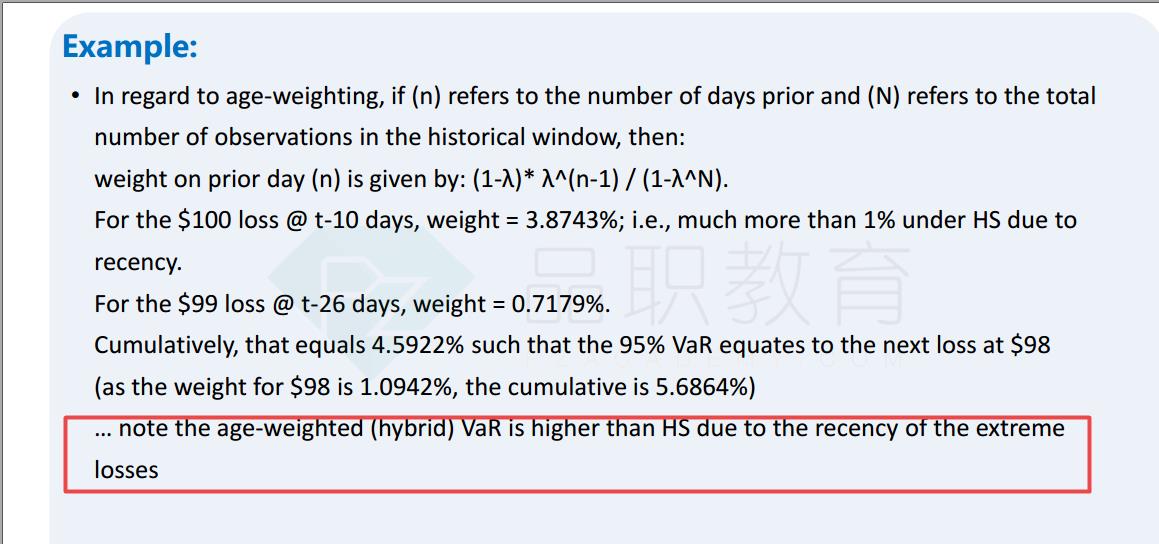

回到这道例题。按照EWMA的方法计算,损失100的概率是3.8743%,损失99的概率是0.7179%,加起来是4.59%,还不到5%;损失98的概率是1.0942%,加上之后累积概率到了5.6864%,这样的话,求95%VAR,也就是说应该位于99和98之间,这样套用上面两种方法,要么取插值法,要么应该是99吧?怎么例题的答案是98呢?求解答,谢谢!