JY_品职助教 · 2022年09月08日

嗨,努力学习的PZer你好:

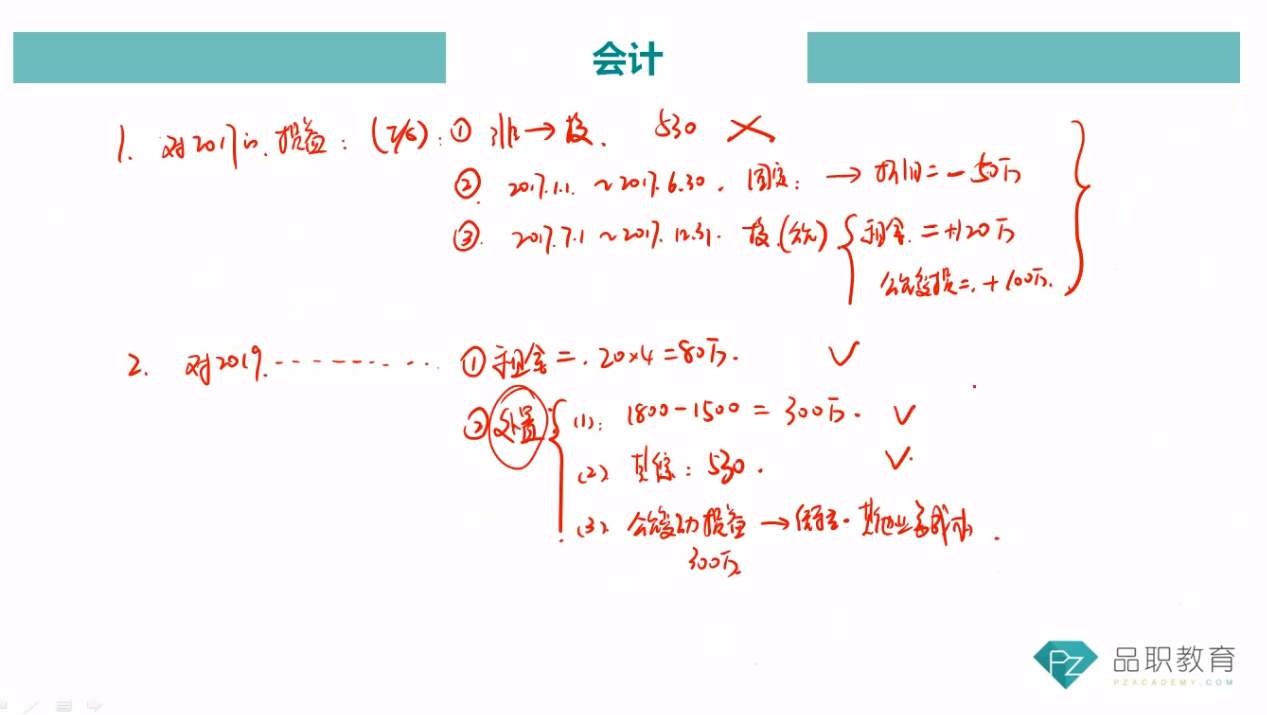

1、投资性房地产转换:公允价值模式下,非投资性房地产转换为投资性房地产:

公允价值与账面价值的借差计入公允价值变动损益;贷差计入其他综合收益。

为什么计入其他综合收益呢?

正常情况下,资产价值变动应该计入损益,但这里特殊,因为通过转换可能会出现很大的贷差,增加企业的经营利润,那么为了避免企业人为地调节当期利润、粉饰利润表数据的情况,会计准则要求将贷差计入“其他综合收益”

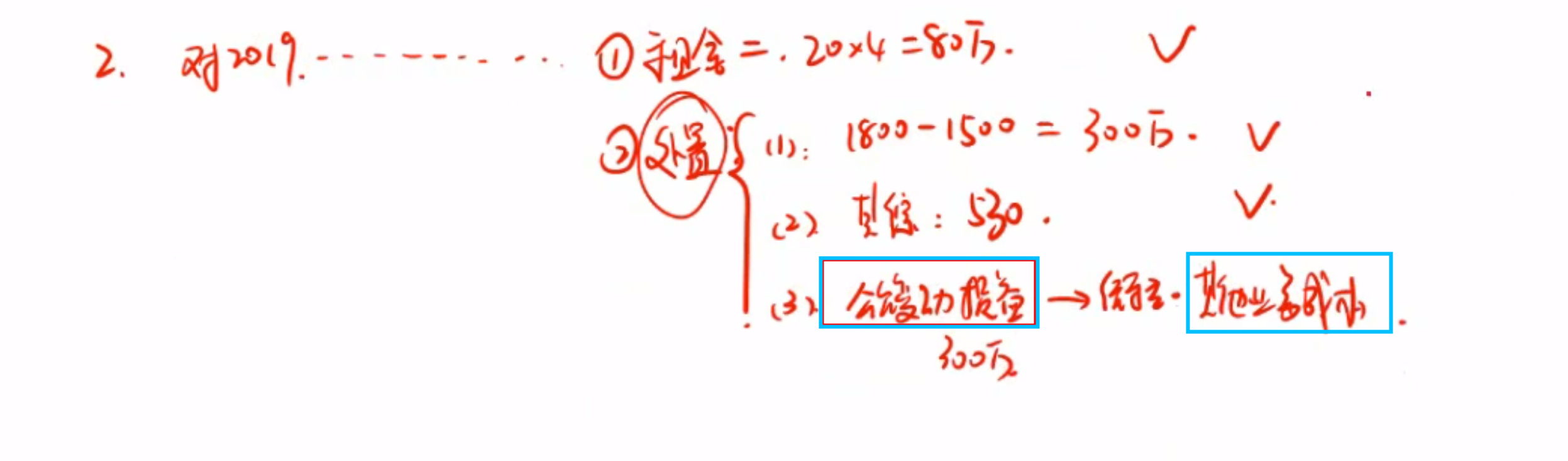

2、处置时,因转换计入其他综合收益部分转入当期损益(冲减其他业务成本)

因为此时投资性房地产已经向第三方处理了,那么我们担心企业粉饰报表的情况也就不存在了,原来计入“其他综合收益”部分的损益就是企业实实在在发生的,所以要转入利润表的其他业务成本科目,使营业利润增加。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

vivianview · 2022年09月08日

我是想问老师讲课的时候打勾的那三个才影响利润 也就是把其他综合收益排除在外了的 但为什么又要计入?