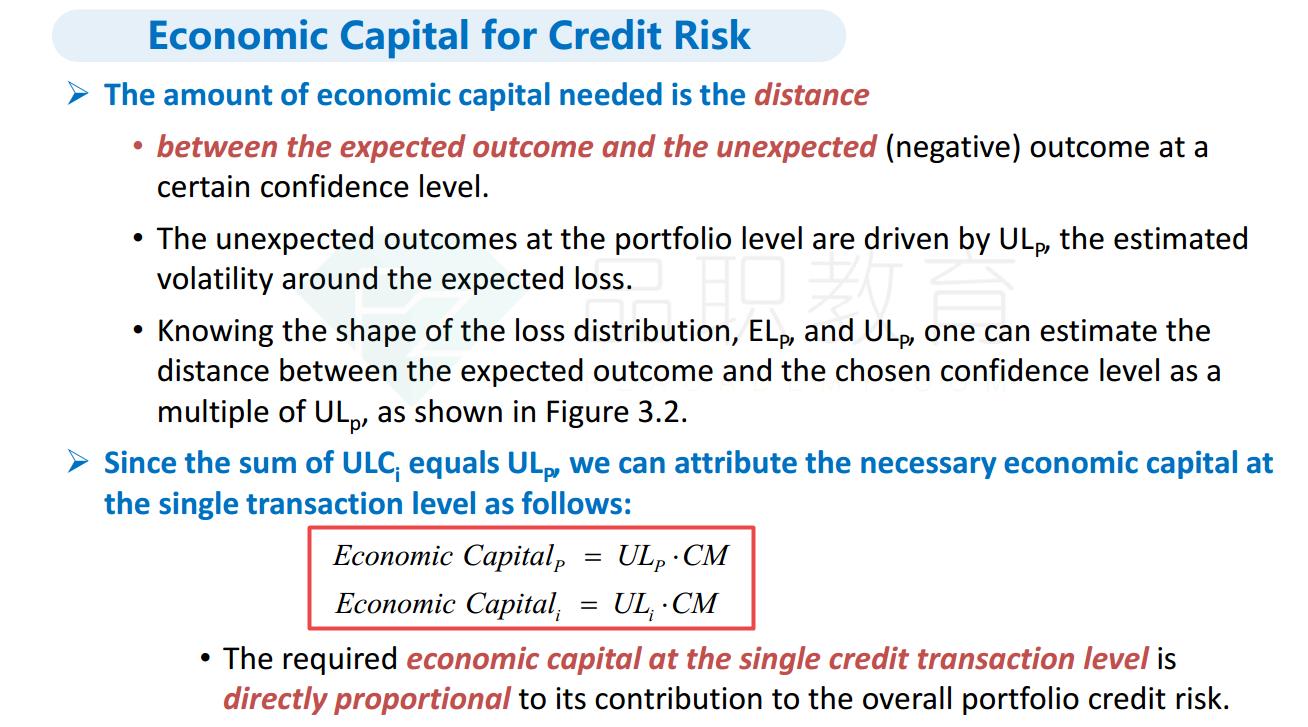

1、算出来credit var之后,还给了一个乘数,乘数要乘吗?

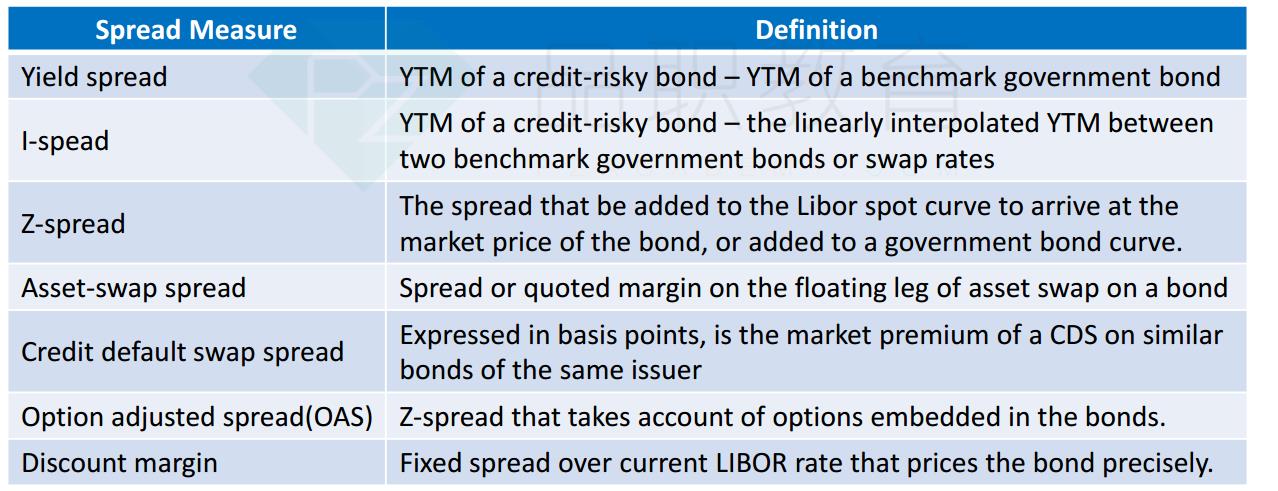

2、OTR spread计算,给了给了一个日期的spread 要求计算另一个日期的spread,具体数字不记得了,主要是没见过这种题目,不会OTR spread的计算方法

李坏_品职助教 · 2022年09月07日

嗨,努力学习的PZer你好:

你说的这个乘数,应该是计算economic capital用的。根据讲义P82:

你算出来CVAR之后,再乘以乘数CM,才等于需要的Economic capital。所以如果考试问需要多少economic capital,那就乘以乘数,如果只是问CVaR, 那就不用乘。

因为off-the-run国债的流动性差,yield高一些,所以off-the-run spread小于on-the-run spread。这个差额就是liquidity risk premium,流动性溢价。如果题目给了流动性溢价,那么on-the-run spread = off-the-run spread + liquidity risk premium。如果没给这个数据,那选项里选一个比off-the-run spread大的就行。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

李坏_品职助教 · 2022年09月06日

嗨,爱思考的PZer你好:

----------------------------------------------加油吧,让我们一起遇见更好的自己!

熊熊熊熊啊熊 · 2022年09月06日

1、题目中如果给出了一个CVAR的乘数,题目直接称之为CVAR multiplier,要不要乘? 2、要求算的是on-the-run spread,给的是off-the-run spread,这种题目应该怎么做?