答案中说v square是0.077, 这个是怎么求出来的呢

笛子_品职助教 · 2022年09月04日

嗨,从没放弃的小努力你好:

我先写出详细解答步骤,然后再回答同学0.077的问题。

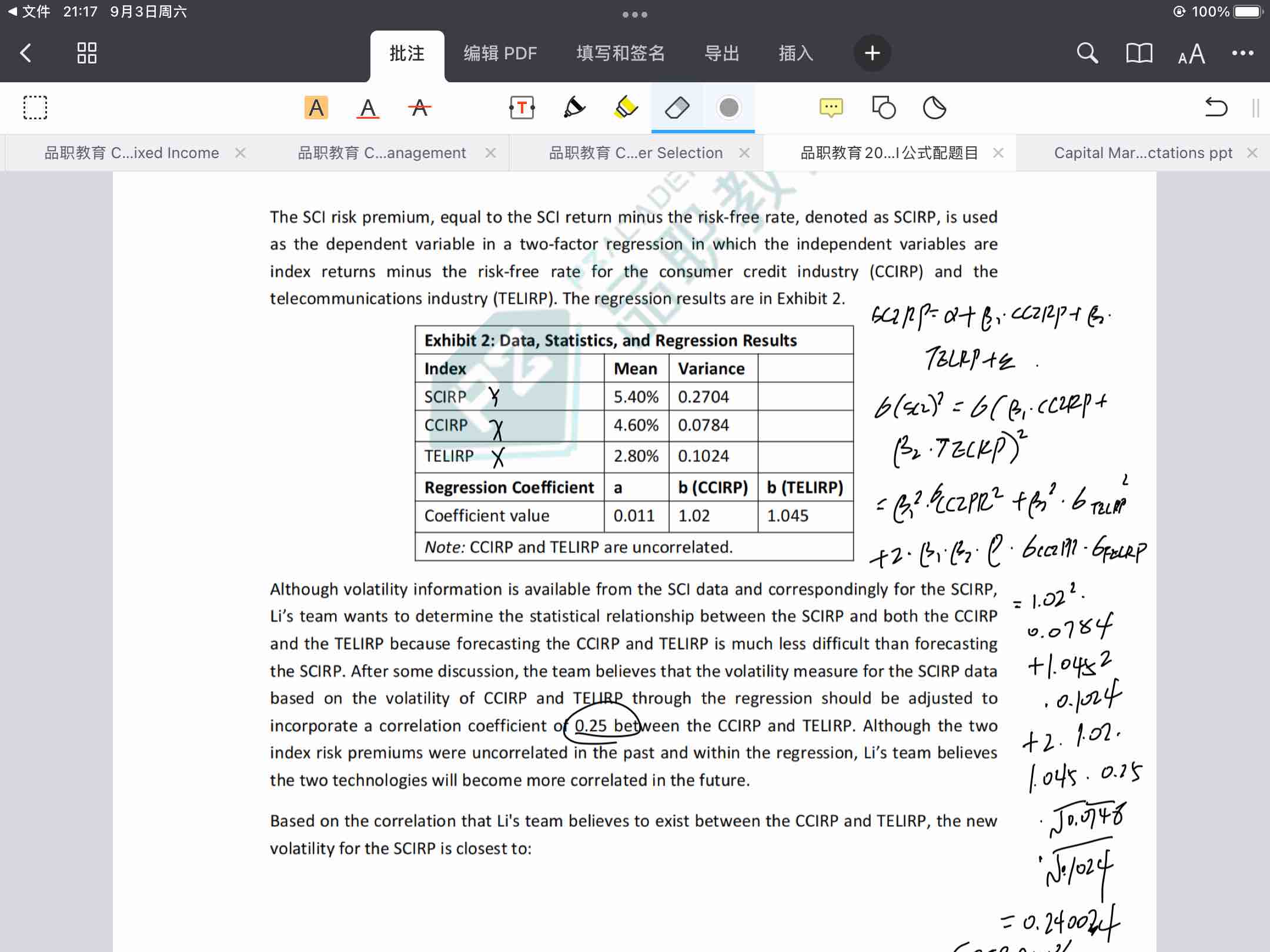

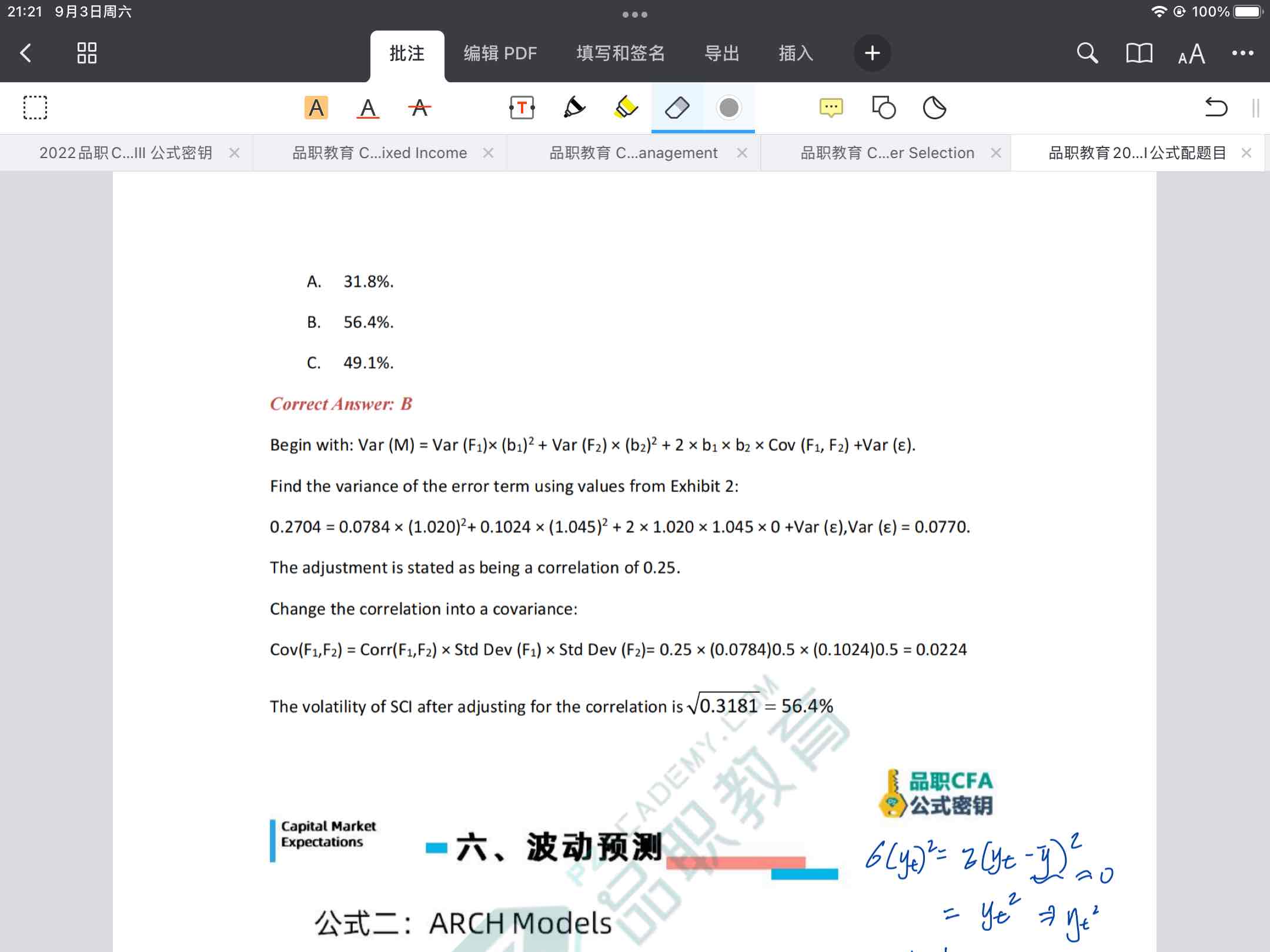

首先使用回归方程,计算方差的公式,也就是上图的这个公式:已知RM,计算RM的方差。

这个公式贯穿了一二三级的多个科目,既然学到了三级,那么默认我们同学一定是已经理解了。

对于本题,代入数字:

为表达方便,用F1代表CCIRP,用F2代表TELIRP,则得到以下方差计算公式

情景一:correlation =0,已知scirp方差= 0.2704,计算残差的方差。

在公式中,除了末尾的残差的方差未知,其他均已知,我们带入数据:

根据这组数据,我们可以计算出残差的方差

情景二,correlation = 0.25,使用情景一中残差的方差0.0770,计算scirp方差

以上公式我们代入数字进行计算:

+

2*

+

0.0770

= 0.3181

开根号得出标准差:

回到同学的问题:

variance of error的0.077是怎么来的呗

就是上文的情景一,把correlation =0,已知scirp方差= 0.2704,以及其他数据,代入表达式:

计算出来的。

----------------------------------------------

努力的时光都是限量版,加油!

笛子_品职助教 · 2022年09月04日

嗨,从没放弃的小努力你好:

Multifactor model 中 volatility 公式的v square怎么计算呢

同学说的V square就是方差,也就是variance。

variance从两个方式获取:

一是题目直接已知variance。

二是题目已知 standard error(标准差),标准差的平方就是方差。

对于本题,V square,是直接已知的,无需计算。

见Exhibt2中,红色方框的数据。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

asfwe · 2022年09月04日

我的意思是variance of error的0.077是怎么来的呗