JY_品职助教 · 2022年09月03日

嗨,从没放弃的小努力你好:

(3)题干表明甲公司2017年12月8日购入一台需要安装的管理用固定资产

该固定资产是管理部门使用,所以计提的折旧应该计入管理费用

(4)资产减值损失,这部分内容在第七章资产减值会详细讲述

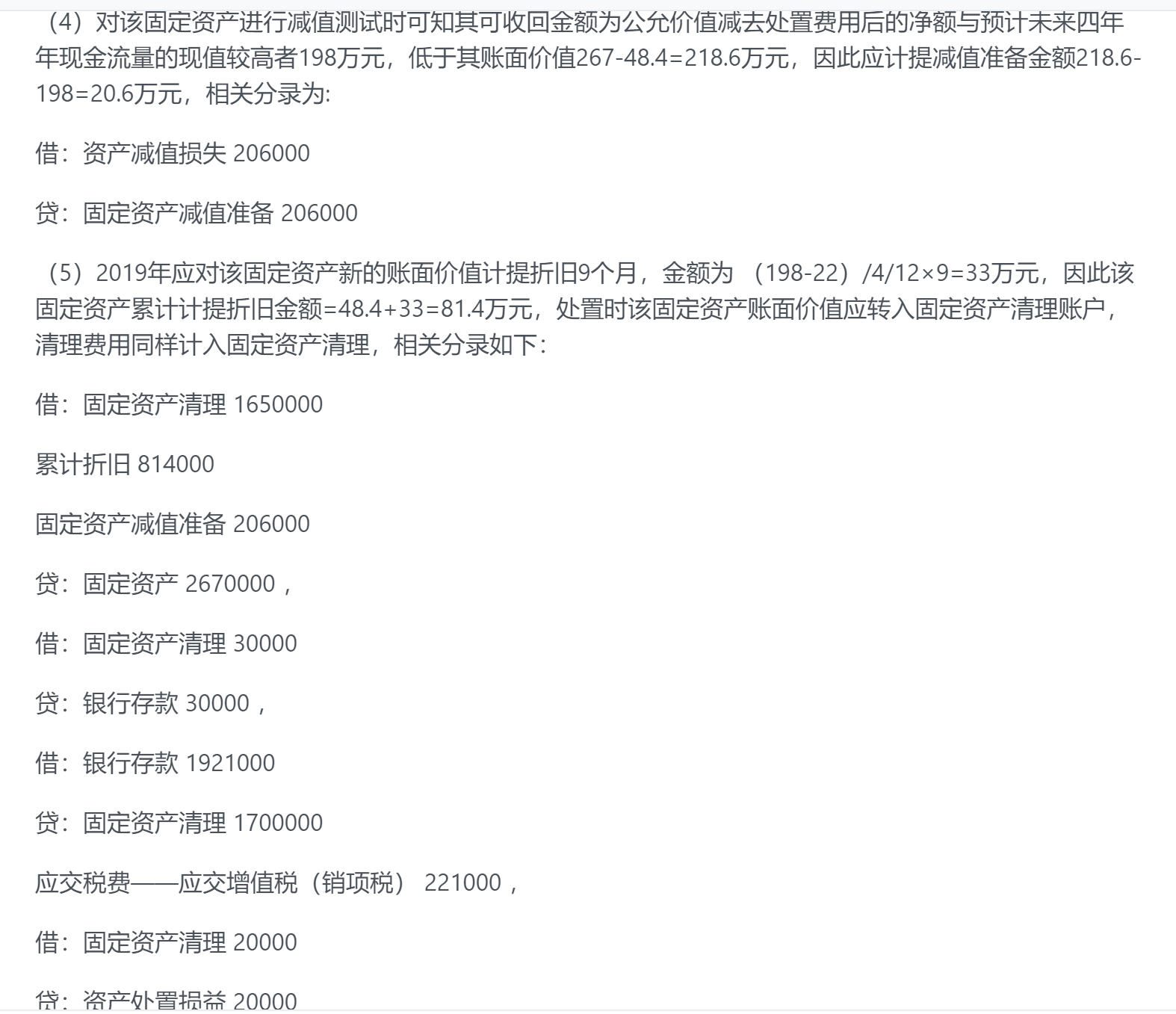

题干:2018年12月31日,甲公司对该固定资产进行检查时发现其已经发生减值,公允价值减去处置费用后的净额仅为 198万元,预计未来四年年现金流量的现值为190万元,预计尚可使用年限为4年,净残值为 22万元,仍采用年限平均法计提折旧。

在计算减值的金额的时候,资产减值损失=资产的账面价值 - 可收回金额

账面价值 = 原值- 累计折旧=267-48.4=218.6

可收回金额 = max{公允价值减去处置费用后的净额, 预计未来现金流量的现值}=max{198, 190}=198

所以资产减值损失=资产的账面价值 - 可收回金额=218.6-198=20.6万元

(5)不可以。每一笔相关的会计分录都要写上,不可以省略过程。因为会计记账要求我们反映每项业务的发生过程。

----------------------------------------------

努力的时光都是限量版,加油!