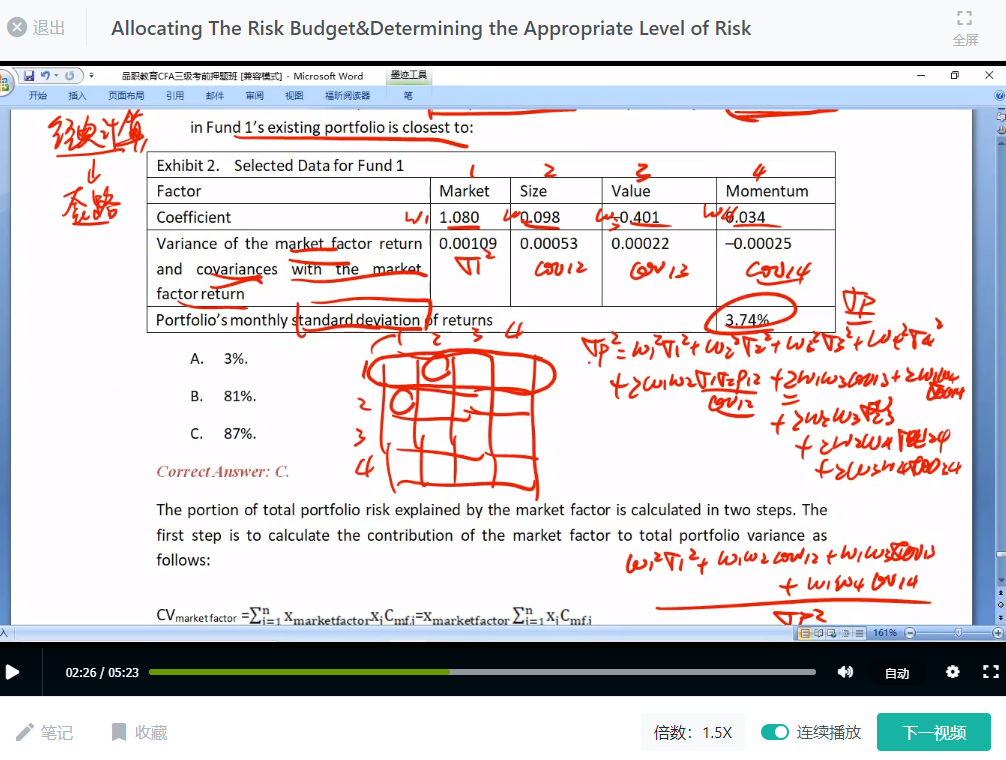

老师好 这题为什么把算出的sigma平方 开根号后 (就是0.001223 开跟号 = 0.034971)去直接除以 0.0374 得到的是0.935不同的占比? 答案是直接用算出的σ平方0.001223 去除以 3.74%的平方。

现在想想好像是不会相等, 就像16/25 不等于4/5 一样。

是不是提到volatility, risk就一定是要用σ平方, σ一个代表的是标准差, 就是离开均值的距离表示分散程度,是吗? 在金融里还有其他意义吗? risk是σ平方, 类似的 什么是指σ? 离散程度dispersion?谢谢。