老师好这题里3.1%offsets by using futures 是指里面所有的cash都被futures代替了吗? 什么时候要想到Ushape。 有哪些题眼?

不是full replication 中的nujmber of shares 都是等于 index 中的吗? 所以才叫full replication? 这里index里有600 股, DIY 600股不是蛮match的吗?

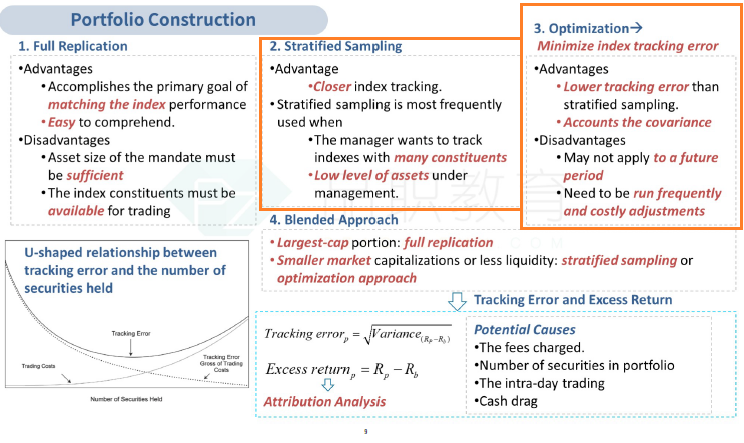

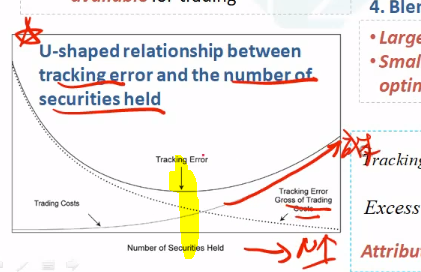

图二中 怎么判断图中间的拐点的 number of shares 是多少?谢谢。

笛子_品职助教 · 2022年09月03日

嗨,从没放弃的小努力你好:

我们解释一下这道题,然后再讲同学的问题。

这道题有一个index,含有600个股,问哪个portfolio的tracking error更小。

当然要补充一点的是,partially stratifid是老考纲了,新考纲里没有这个术语了,同学了解下即可。

但是这道题也可以解。

首先600只股票的index,股票数量太多,而且是mid cap(中盘股)不适合完全复制。用抽样会比较好。这就排除了portfolio2

其次,同样是抽样,cash drag越少越好,portfolio1有6.95%的cash drag,portfolio3相当于没有cash drag,因为它的cash都(offset by future),这就排除了portfolio1

所以只能选Portfolio3.

同学可以看一下以上解答,接下来是问题。

这题里3.1%offsets by using futures 是指里面所有的cash都被futures代替了吗?

这是指,3.1%现金,都使用同等市值的future做了对冲。

这里涉及到权益化(equitized)的概念,这个概念在衍生品中讲解较多,同学这里先行了解即可,等学到了衍生品这一章节后再深入理解。

对冲后,这里就等同于没有cash drag,因为这部分现金的收益future一样了。

什么时候要想到Ushape。 有哪些题眼?

U shape是指full replication,因此在full replication时才使用U shape。

portfolio3使用stratify,并不是full replication。

不是full replication 中的nujmber of shares 都是等于 index 中的吗?

是的。同学理解正确,portfolio2就是full replication,所以portfolio2是600只股票。

所以才叫full replication? 这里index里有600 股, DIY 600股不是蛮match的吗?

是的,index有600只股,所以采用full replication方法的portfolio2是600只股。portfolio1和portfolio3不适用full replication,所以可以不是600只股

图二中 怎么判断图中间的拐点的 number of shares 是多少?谢谢。

U shape是一种理论,而且Ushape很少在做题中运用,因为确实教材并未给出量化的数据,也就是number of shares多少合适,这使得在实际做题时,一般不从U shape角度来解题。

在实际做题时,一般使用关键词法则。

在涉及full replication时,首先要判断这个方法是否合适。

一般来说,适合full replication的方法,是有关键词的,如果有,index里都是large - cap,表示index里股票流动性好,适合完全复制。

如果有index里是中盘股,小盘股(mid cap,small cap),一般不考虑完全复制,使用抽样或optimization。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!