押题(有答案)P140,第6.1题目,为什么计算factor weight,是用weight difference*bechmark return,而不是*(bechmark return-average return)?

而且这道题问的active factor weighting啥意思?就是allocation effect?

笛子_品职助教 · 2022年09月03日

嗨,努力学习的PZer你好:

而且这道题问的active factor weighting啥意思?就是allocation effect?

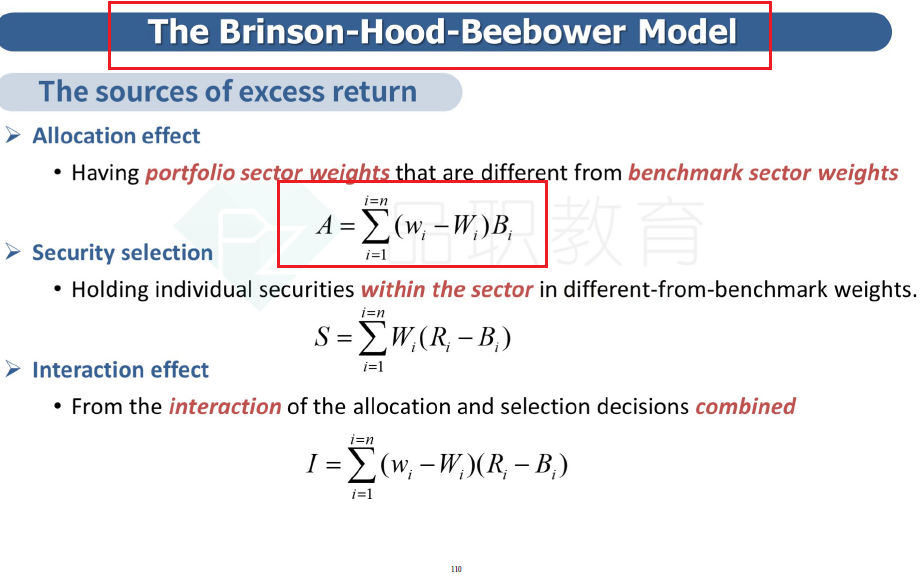

理解正确。active factor weighting就是allocation effect。

押题(有答案)P140,第6.1题目,为什么计算factor weight,是用weight difference*bechmark return,而不是*(bechmark return-average return)?

首先CFA课程有个特点同学需要提前知晓一下,就是各个课程科目的编写,是不同的作者编写的。每个作者在编写某一个科目的时候,使用的参考书是不同的。

比如equity的编写者,与performance的编写者,是两个人,使用的是不同的参考材料。

这就会导致,对于同一个知识点,在不同的科目中,是可能出现差异的。

对于这种情况,我们在做题的时候,就要分两步走:

第一步是识别出这个题目,属于哪个学科。相信对于认真复习的同学来说,这一步并不难。

第二步是,使用这个学科里讲到的方法。

比如我们识别出这是一道属于equity学科的题目,就要使用equity的方法,避免使用performance的方法。

equity在业绩归因的时候,是不减RB的。

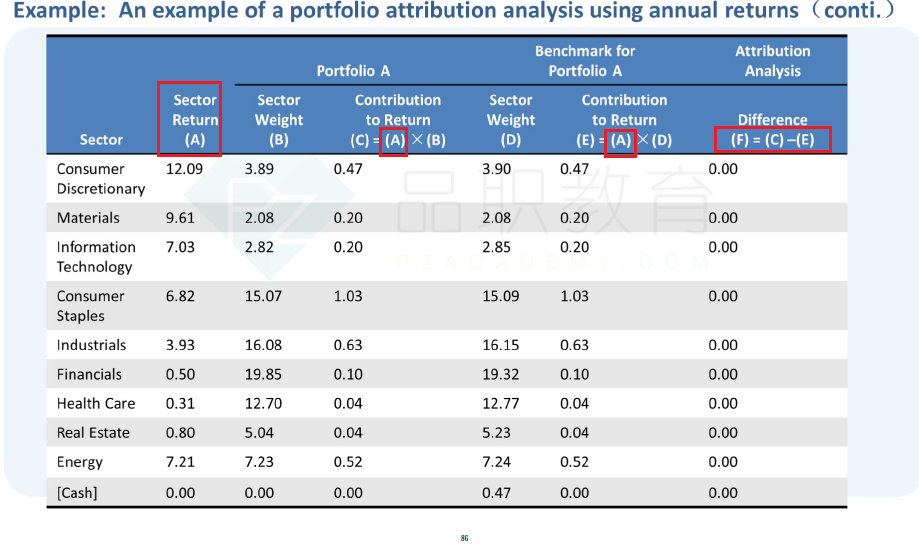

因为这部分知识点出现在基础讲义86页的例题中,例题中就没减Rb,所以equity的这类题目,都是不减RB的。

而performance在业绩归因的时候,有的减RB,有的不减RB,取决于模型的不同。

equity的方法,仅仅和performance中BHB model的方法一致的。

----------------------------------------------努力的时光都是限量版,加油!