Risk reversal的P和C都要OTM吗?MOCK这道客观题,为啥不能选其他选项

Hertz_品职助教 · 2022年09月01日

嗨,爱思考的PZer你好:

同学你好

1. Risk reversal的P和C都要OTM吗?

是的。

2. MOCK这道客观题,为啥不能选其他选项

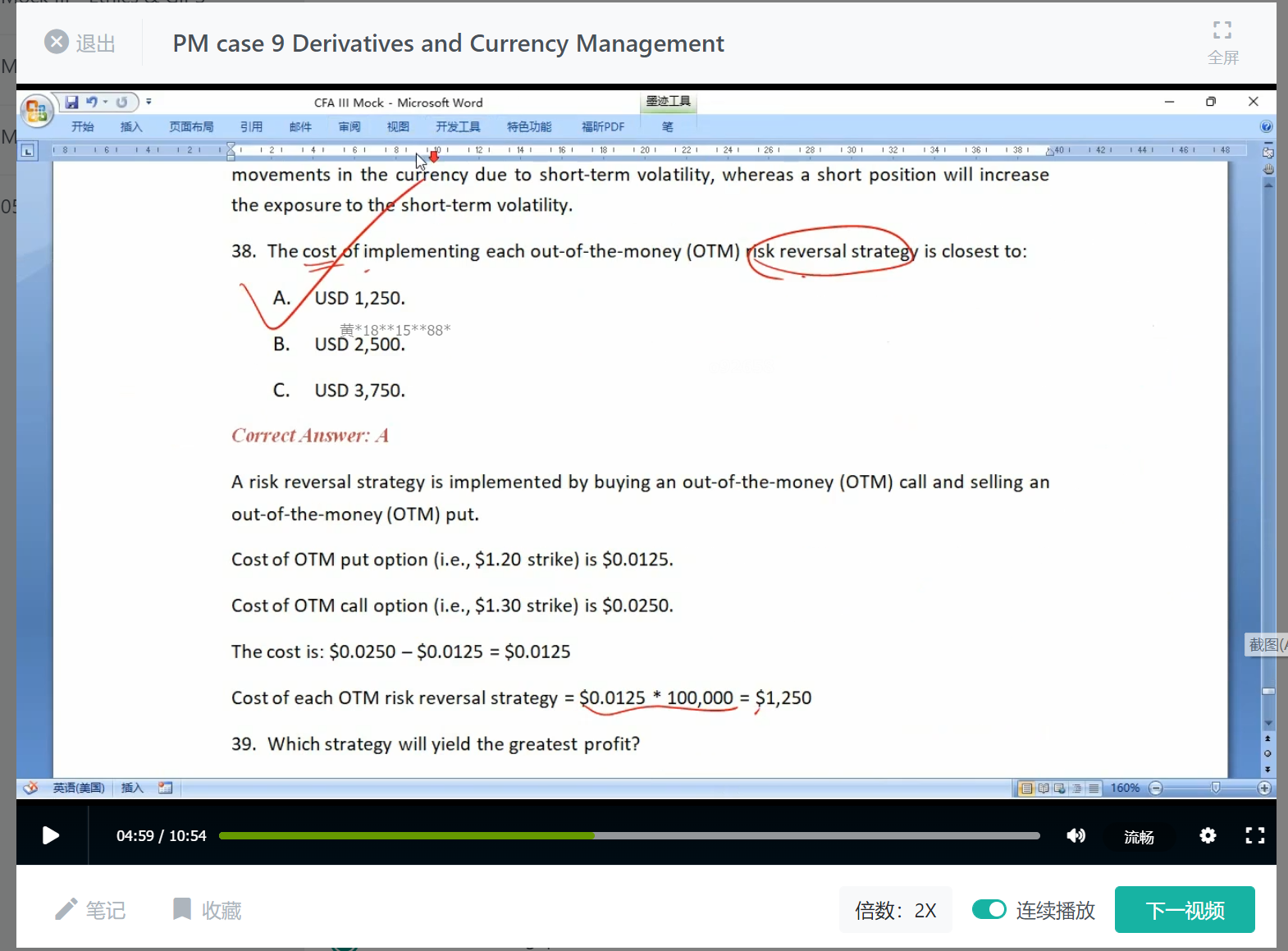

题干说了它持有外币CAD的头寸,因此担心的是CAD贬值,对应的就是担心USD升值。

看一下表格1下面的那句话,给到的汇率表达形式是CAD/USD的形式,也就是说我们基于它这个汇率表达形式下,研究对象应该是分母位置的币种,即美元。所以我们担心美元升值。

而对冲的操作就是担心什么发生就采取如果这个事情发生可以让我们获利的策略,因此担心美元升值,我们long call on 美元,然后构建risk reversal的话,会在long call的头寸上考虑降低cost,因此short put。Call和put都是OTM的。

当前的汇率是1.25,因此call只能选择执行价格为1.30的call,put只能选择执行价为1.20的put。

最终得到:buying an out-of-the-money (OTM) call(执行价为1.30),selling an out-of-the-money (OTM) put(执行价为1.20).

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

椰子皮 · 2022年09月01日

谢谢老师,请问为啥不能short ATM的put?不是可以过得更高的期权费吗?