老师,想问下这道题,如果现在是positive duration gap,是应该overhedge吗?因为目前asset BPV大于liability BPV, 认为利率上升的话,应该降低liability BPV,所以要多short一点

【押题无答案合集 49页 3.9题】

另外,判断Under hedge/overhedge要看哪些因素呢?是‘duration gap’和‘对利率上升下降的观点’吗

pzqa015 · 2022年09月01日

嗨,从没放弃的小努力你好:

老师,想问下这道题,如果现在是positive duration gap,是应该overhedge吗?因为目前asset BPV大于liability BPV, 认为利率上升的话,应该降低liability BPV,所以要多short一点

---------

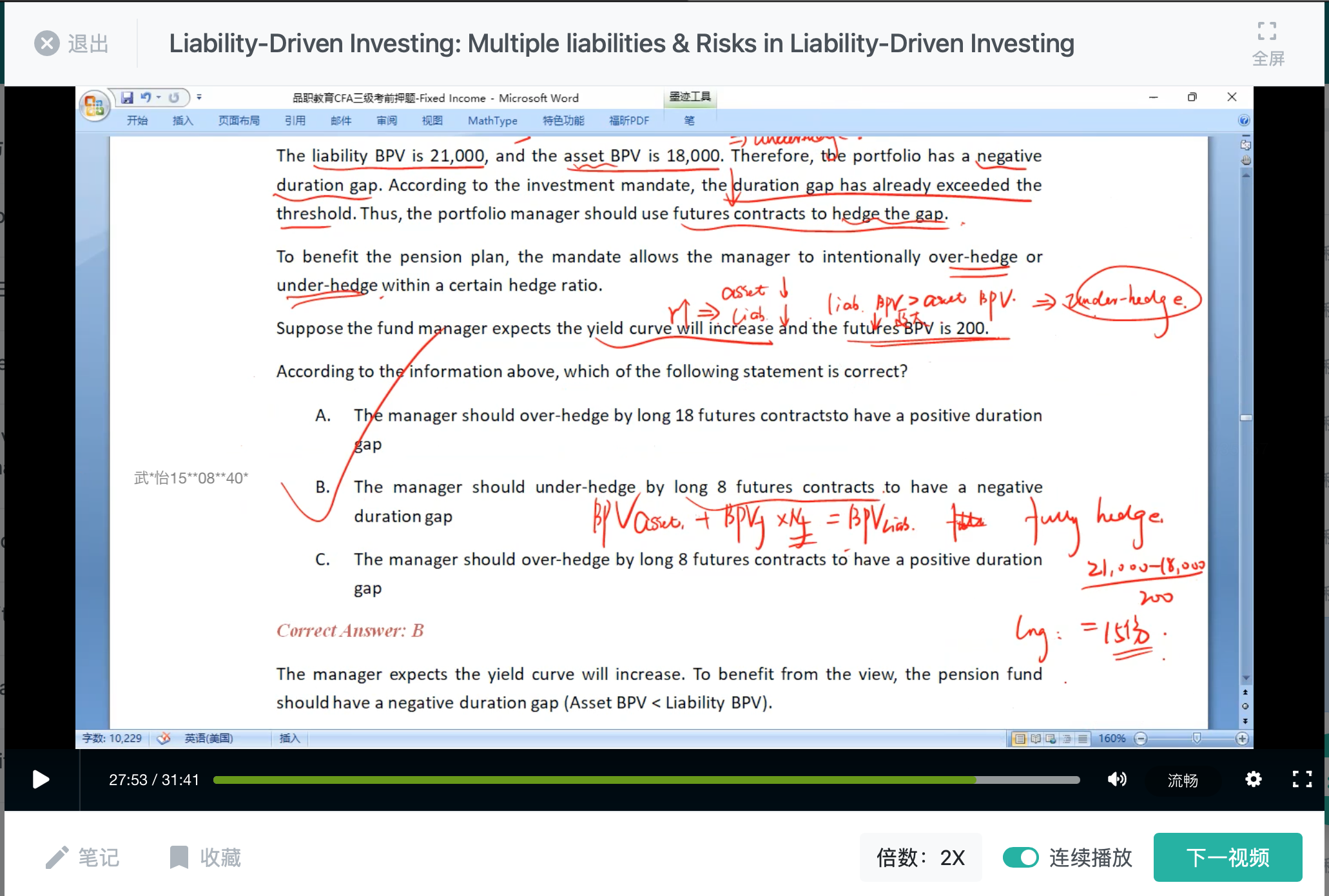

正常情况下,BPVL-BPVA称为duration gap,BPVL>BPVA是negative duration exposure;BPVL<BPVA,是positive duration exposure。本题给的条件并不是很准确。

不过本题用不上positive 还是negative,我们就看BPV就行,现在BPVL>BPVA,如果预测利率上涨,则资产与负债都下降,如果BPVL>BPVA,则负债下降的更多,这是好的,所以,应该underhedge,如果预测利率下降,则应该overhedge,让hedge后的BPVA>BPVL,从而可以获得利率下降带来的好处。

----------------------------------------------努力的时光都是限量版,加油!