请问为啥不管beta benchmark部分?

笛子_品职助教 · 2022年09月01日

嗨,努力学习的PZer你好:

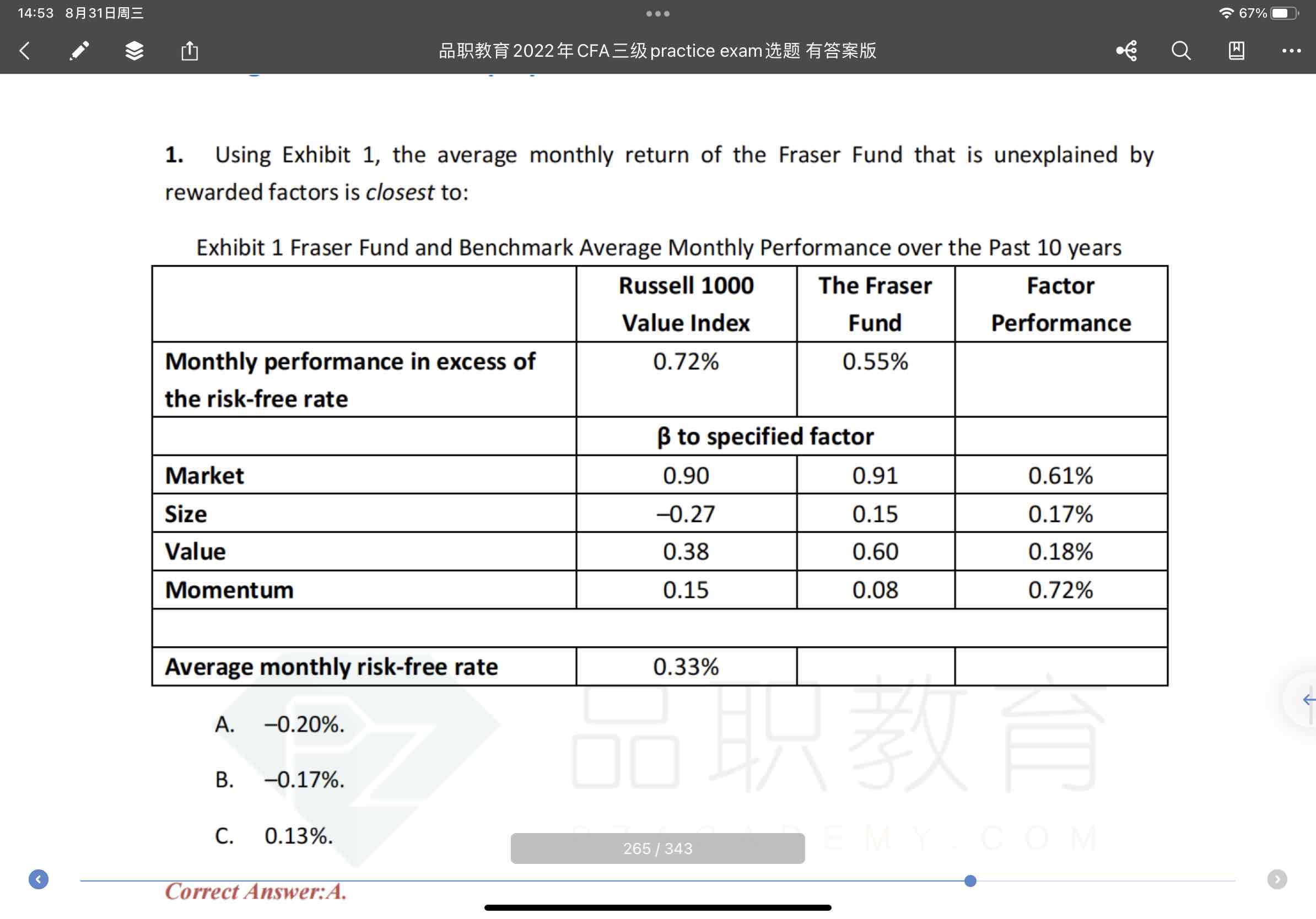

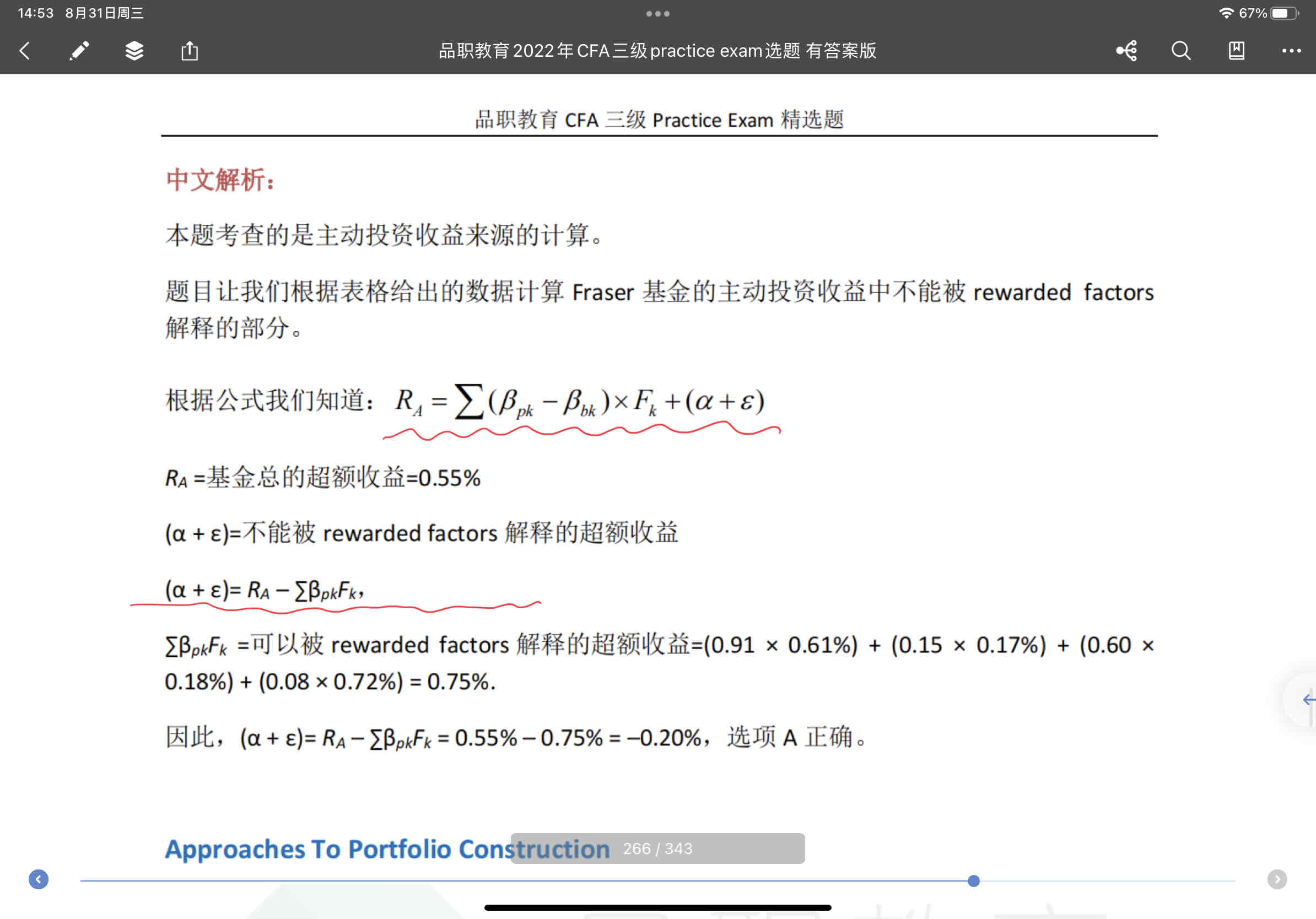

那红框里的unexplained根据公式应该等于RA减去等号右边第一项呀,但答案不是这样算的

这个问题的关键在于确定benchmark是什么。

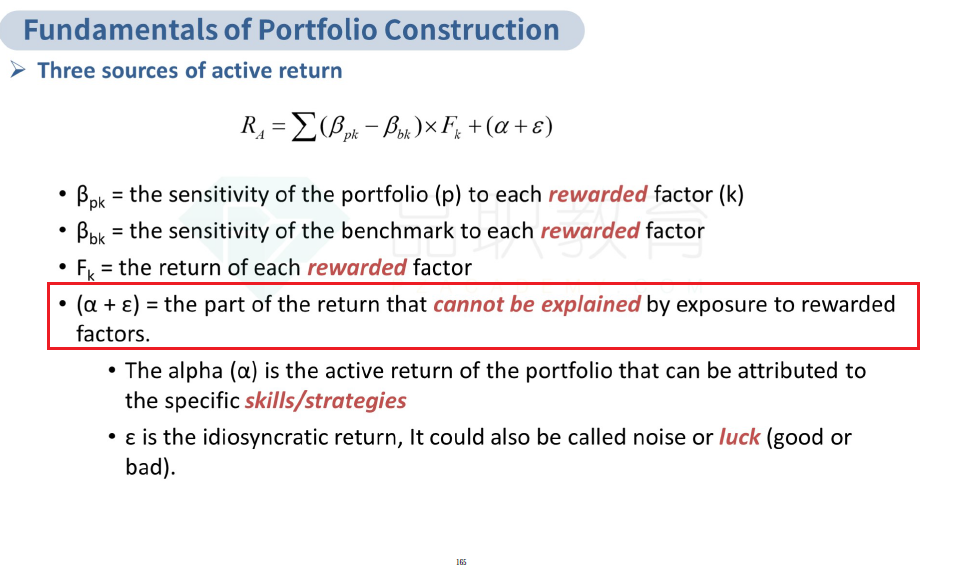

我们看这个公式:

这里面的 是指benchmark对因子Fk的回归系数。

是指benchmark对因子Fk的回归系数。

首先,我们需要确定,哪个index是benchmark。

如果想要同学所说的那么计算,则同学是认为本题中,Fraser fund的benchmark是Russell 1000 value index。

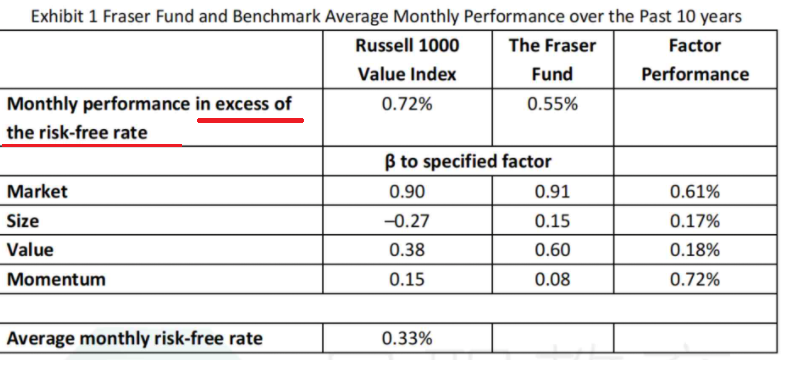

但是本题中,Fraser fund的benchmark并不是Russell 1000 value index,而是risk free rate,也就是无风险利率是benchmark。

我们从题目中的表格,in excess of the risk-free rate,可以看出来,excess(超额)的比较基准是risk -free rate。

既然无风险利率是benchmark,那么无风险利率对各个风险因子的敏感度为0,也就是公式中, = 0

----------------------------------------------加油吧,让我们一起遇见更好的自己!