开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Karenzl · 2022年08月30日

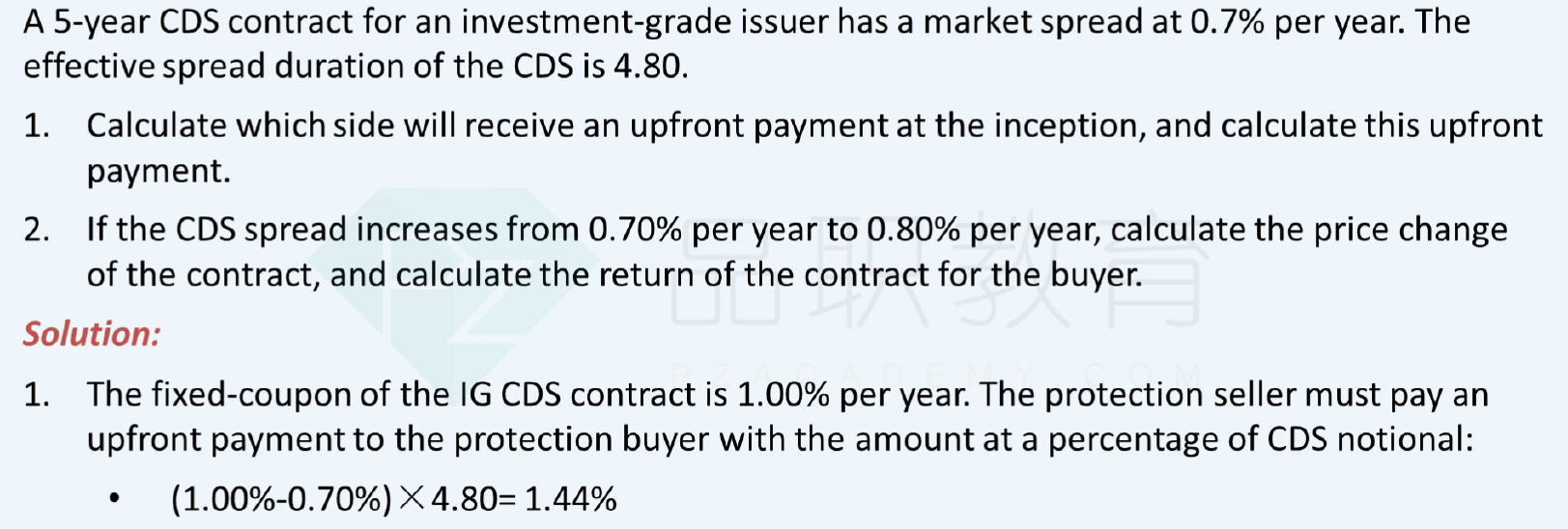

CDS price = 1+ (fixed coupon - CDS spread) x effective spread duration. 请问什么时候用这个 “1+”, 什么时候不用呢?例题里面在算 upfront payment的时候就没用这个1+。

pzqa015 · 2022年08月30日

嗨,努力学习的PZer你好:

CDS price和upfront premium是两个概念,有两个公式

CDS price=1+(fixed coupon-spread)*ED

upfront premium=(fixed coupon-spread)*ED

也就是说,CDS price=1+upfront premium。

----------------------------------------------努力的时光都是限量版,加油!