1.为什么框架图里说risk reversal是long put and short call,但是这个题目又说是long call short put呢?

2.老师只是把buying标出来说应该是sell,但是其实把buying换成selling是不是也不对呢?因为货币的标价是GBP/USD,应该是USD/GBP?

Hertz_品职助教 · 2022年08月30日

嗨,从没放弃的小努力你好:

同学你好

1. 关于第二个问题:

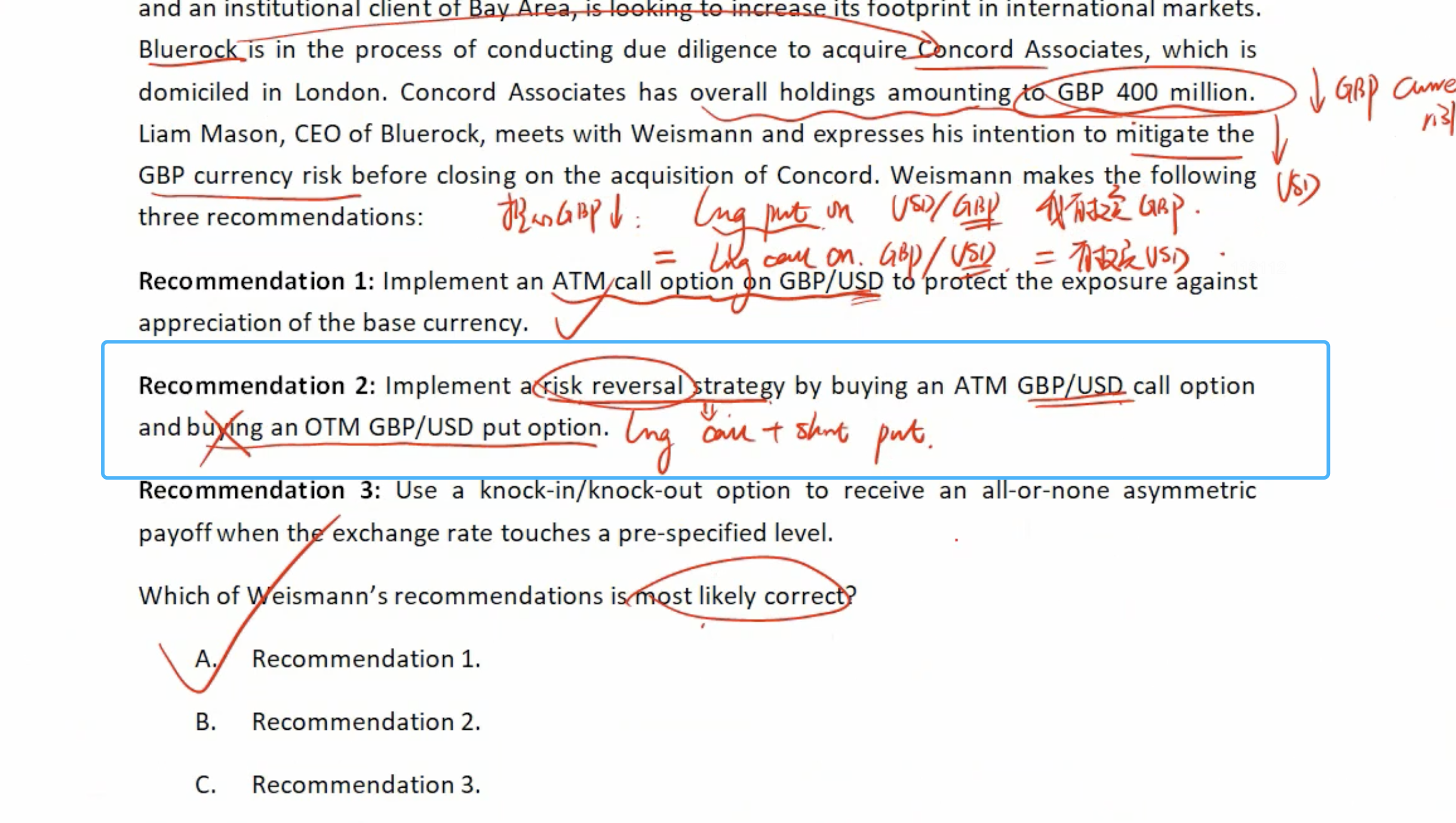

本题中持有英镑400million,因此担心英镑贬值,对应的就是担心美元升值。

所以如果是GBP/USD的汇率表达形式,研究对象就是分母位置的美元了,担心美元升值,就long call on GBP/USD,对应的也可以long put on USD/GBP,二者等效。

建议2的错误在于,risk reversal策略中两个option是不同类型的,并且他们的头寸是相反的。所以long ATM call on GBP/USD,对应的就需要short OTM GBP/USD put。

当然如果按照同学说的改成USD/GBP的形式,那么就需要long put on USD/GBP,short call on USD/GBP了。

只不过前者叫做long risk reversal,后者叫做short risk reversal。

2. 关于第一个问题:

Risk reversal是分头寸的:

long risk reversal = long call + short put;

short risk reversal = short call + long put。

如果题干没有说是long还是short的话,就需要看看题意来确定是long call还是long put,对应的是short call还是short put了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!