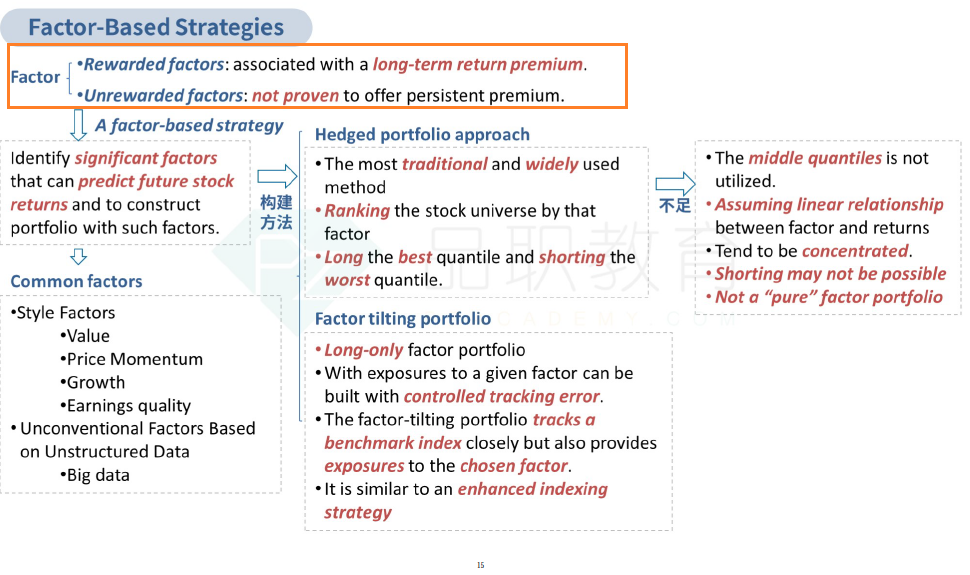

李老在押题班说hedged portfolio approach就是选factor.这样的话两个都是选factor,有什么区别呢?一个主动一个被动?

笛子_品职助教 · 2022年08月29日

嗨,爱思考的PZer你好:

李老在押题班说hedged portfolio approach就是选factor.这样的话两个都是选factor,有什么区别呢?一个主动一个被动?

是的,都是选factor,理解正确。

我们看passive factor based,首先是被动投资,只能长期投rewarded factor。

对比hedge 方法,它属于主动投资。这是第一个区别。

第二个区别是,它可以做空,可以不受市场因子的影响,专注于基金经理想要的因子。

----------------------------------------------加油吧,让我们一起遇见更好的自己!