老师,现在复习的时候不太能想的明白为什么factor-based strategy包含那么多目的性(return-oriented, risk-oriented etc.),但仍然被称为passive strategy?这个passive 是从什么角度来理解的?谢谢。

笛子_品职助教 · 2022年08月29日

嗨,爱思考的PZer你好:

这个passive 是从什么角度来理解的?

passive 是从是否有alpha skill来解释的。

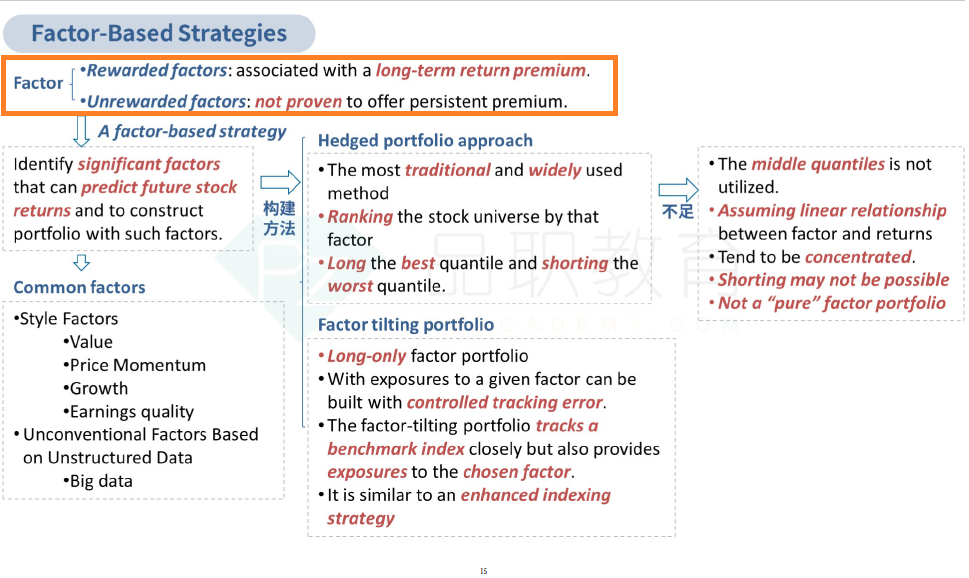

强化讲义15页。

factor -based strategies,长期投资于rewarded factors,而且不允许择时。

这里是拓展了被动投资的定义。

以往,投资于broad market index,才是被动投资。

后面,人们发现某些因子可以长期跑赢broad market,于是,长期投资这些因子,就可以比broad market index收益高,而且不需要alpha skill。

所以,把长期投资这些因子,且不主动择时(alpha skill),也作为passive

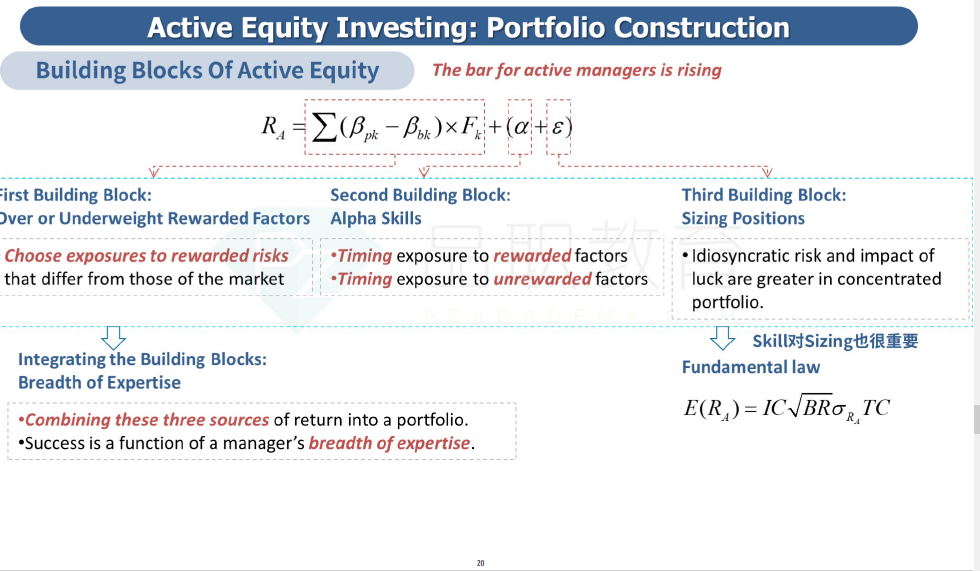

同学可以结合后面的收益分解来理解:

强化讲义20页

以上虽然是主动投资的收益分解,但也可以用来理解被动投资。

当有alpha存在时,是主动投资。

而passive factor,不允许择时,那么就不存在alpha,以上公式当alpha = 0 时,就是作为factor based的passive投资。

----------------------------------------------努力的时光都是限量版,加油!