开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

和棋 · 2022年08月27日

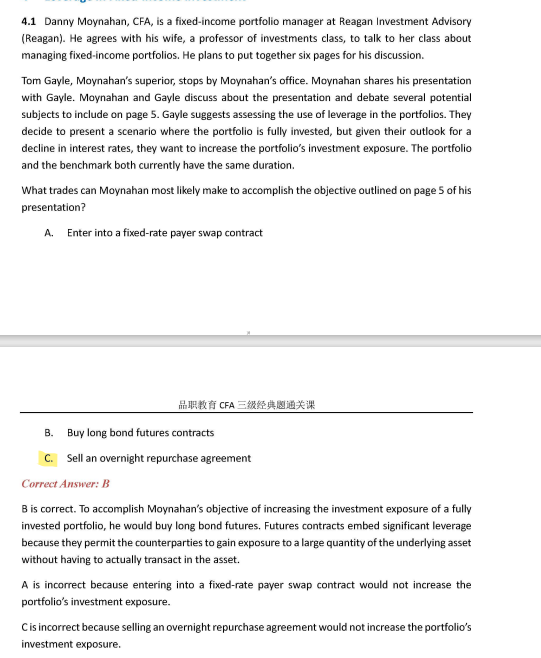

如题,C选项错了到底是因为sell repo会较少duration还是因为repo合约期限太短了没法从降低利率的市场预期中获利呢?

李坏_品职助教 · 2022年08月27日

嗨,努力学习的PZer你好:

既然预期是利率会下降,所以投资组合应当尽可能增加duration。卖掉repo对duration没有什么明显影响,或者说会轻微的降低duration,这与“预期利率下降”不符合,所以C错误。

----------------------------------------------努力的时光都是限量版,加油!