老师,这几个问题看着很像有点混淆,想问下这三个题的答案是不是分别是interest rate risk 、equity risk、currency risk hedge不准确的原因

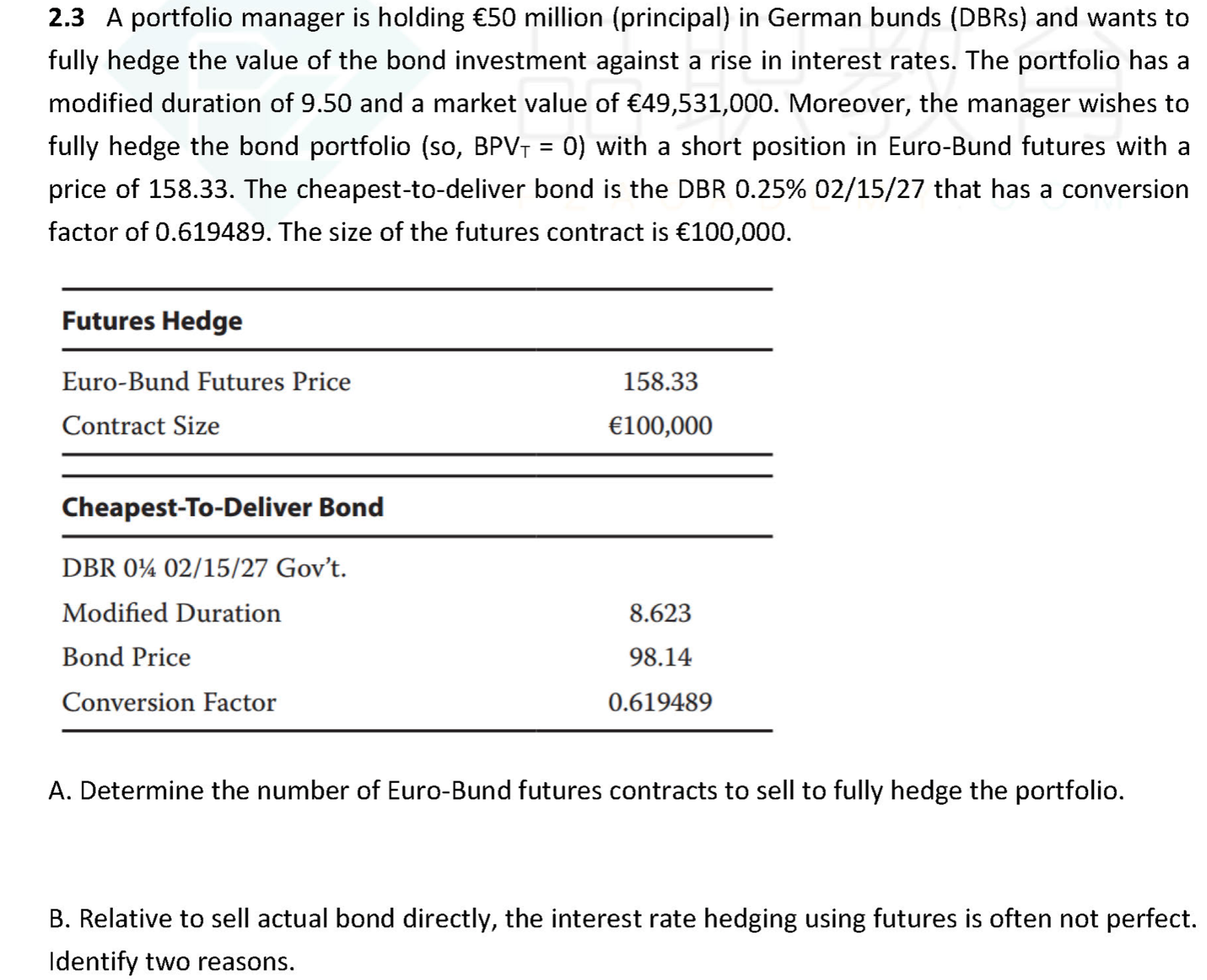

1、【押题无答案35页 2.3】

答案:

- CTD bond changes over time

- 只hedge Duration,而r与p的关系是not linear owing to convexity

- r often non parallel shift

2、【经典题】

答案:

- futures hedge only systematic risk measured by beta, but equity portfolio could include non-systematic risk, which could cause different return between portfolio and futures

- beta is difficult to measure, equity not always respond in manner predicted by beta

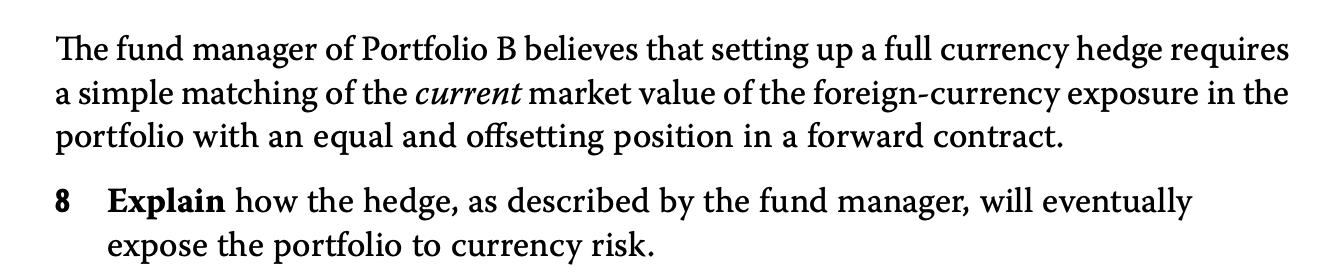

3、【原版书R10 Q8】

答案:

- because the market value of foreign-currency assets will change with market conditions. A static hedge (i.e., an unchanging hedge) will tend to accumulate unwanted currency exposures as the value of the foreign-currency assets change. This will result in a mismatch between the market value of the foreign-currency asset portfolio and the nominal size of the forward contract used for the currency hedge (resulting in currency risk).