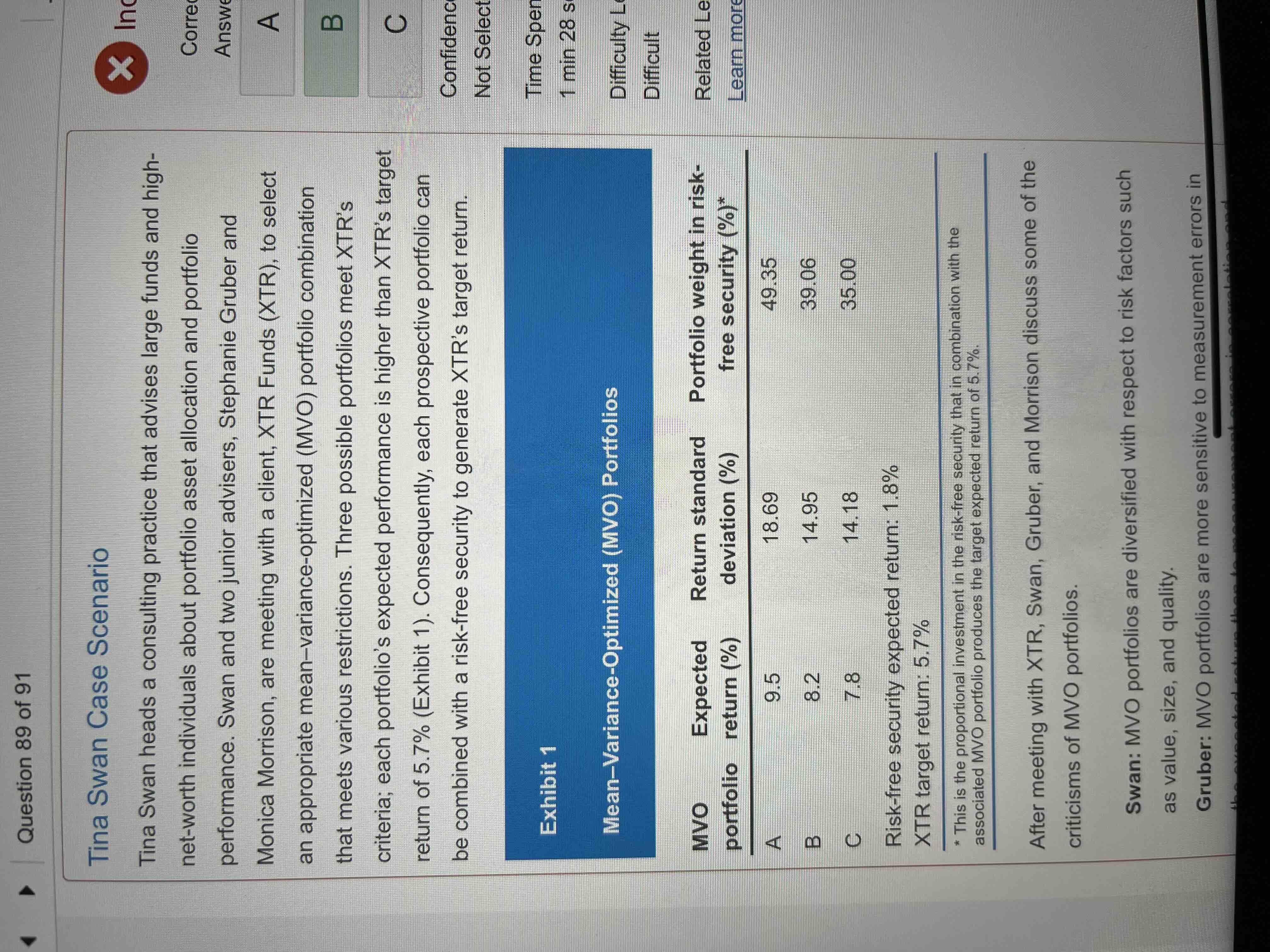

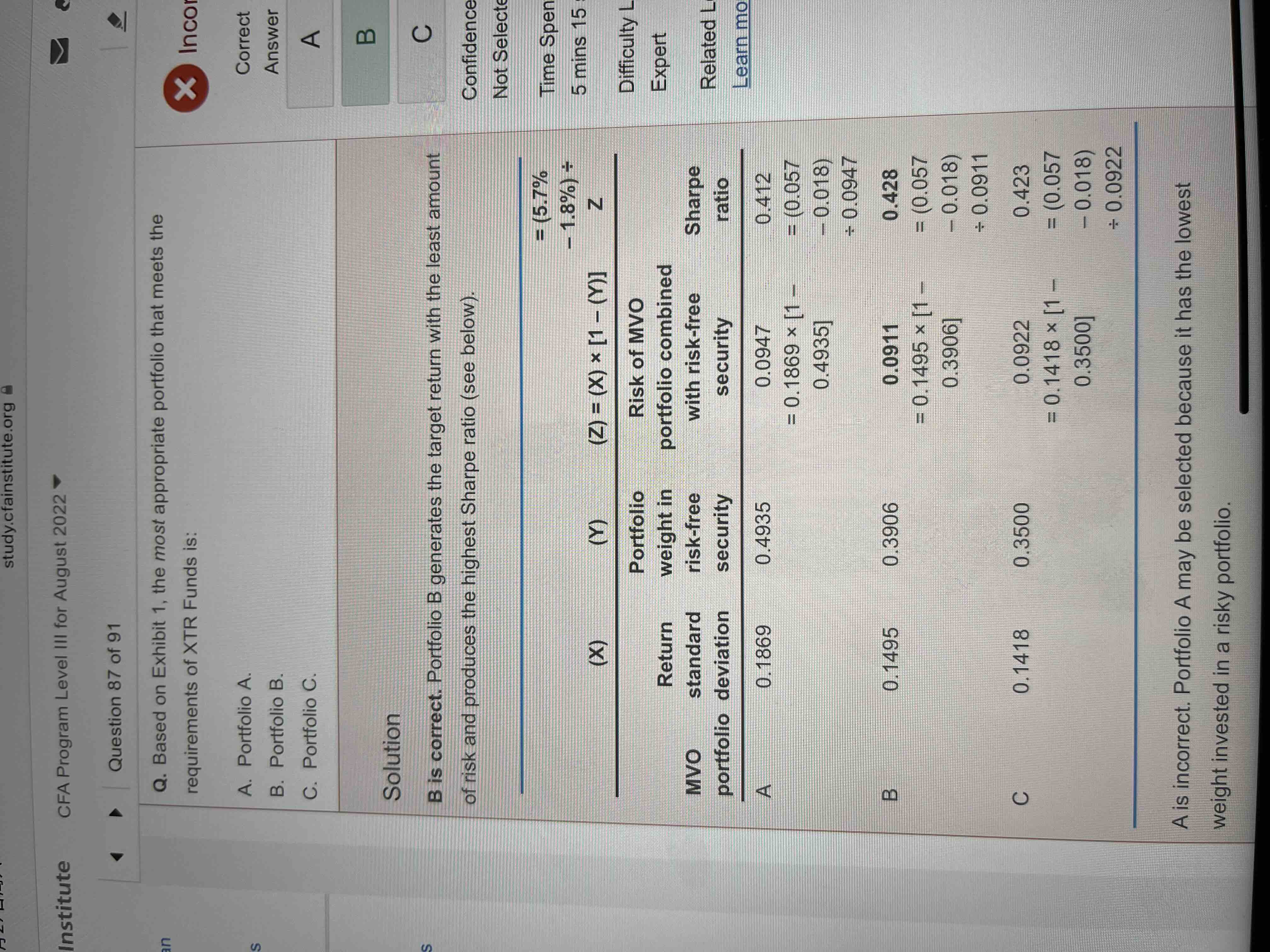

这题为什么是这么算的,为什么不直接9.5%-5.7% 再除以18.69 对比?这里居然是用5.7-rf 再除以加上了risk free的risk?

lynn_品职助教 · 2022年08月28日

嗨,爱思考的PZer你好:

为什么不直接9.5%-5.7% 再除以18.69 对比?

同学说的这个思路是算SFR,夏普比率、SFR都是risk-adjusted return,风险调整后的收益,这道题不算SFR算夏普比率,是因为题干中说了每个portfolio都大于目标收益,所以-rf而不是5.7%。

这里居然是用5.7-rf 再除以加上了risk free的risk?

本题要求的就是哪个MVO组合与无风险证券组合后的最终组合的夏普比率最高,但因为题目没有直接给出MVO组合与无风险证券组合后的最终组合的standard deviation,因此我们首先要计算最终组合的standard deviation(也就是z公式),再计算最终组合的夏普比率。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!