老师好 原本想说只要看到active risk 和active share 就拿portfolio 和market index 去看像不像, 但这题 (截图一)就只看portfolio 内部资产像不像, 什么时候是看内部 什么时候是去和市场指数看像不像。

截图二 的题目是和市场指数像不像 去做的 , 如果用内部像不像 得出的结论会相反。

怎么做区分?题中有什么hint吗? 谢谢。

笛子_品职助教 · 2022年08月29日

嗨,努力学习的PZer你好:

同学好像提了一个类似的问题,可以看看那个回复。

因为书本里并没有内部像和外部像的概念。我理解这里同学说的内部像是指持仓像不像,外部像是指portfolio和benchmark的收益像不像。

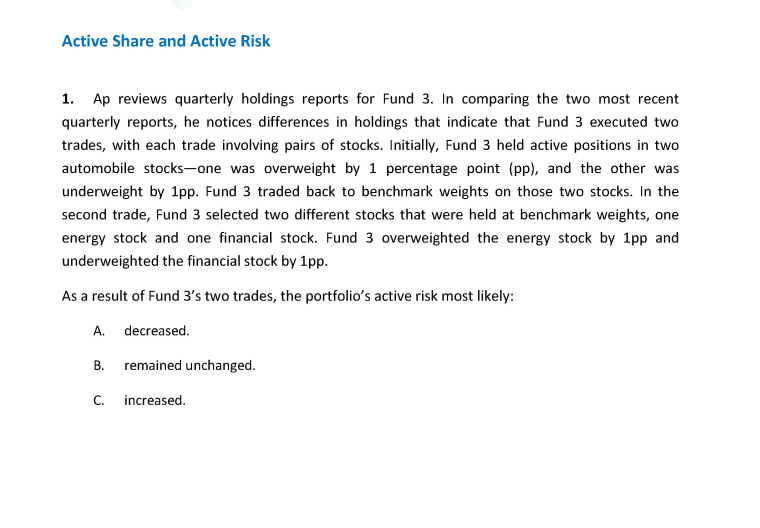

截图一问active risk,但是考虑角度内部correlation 不是看和benchmark 像不像来判断。

对于active risk,取决于两点:

一是持仓像不像,持仓一模一样的话,那么portfolio自然很想benchmark

二是持仓不一样的话,那么这两个不一样的持仓,是否有相关性。相关性越大,即使持仓不一样,active risk也会比较小。

例如portfolio和benchmark都持有汽车股,但是portfolio里持有比亚迪,benchmark里持有长安汽车,那么持仓自然是不一样的,但是都是汽车股,相关性高,那么active risk也会小。

同学可以根据active share和active risk的定义去思考这类问题。

截图一是看不同行业的相关性比同行业相关性大所以active risk 会变高。

理解正确。

这是我想问的,什么时候看内部correlation, 什么时候就和B大盘指数 比较?谢谢。

active risk的意思是,portfolio收益与benchmark收益之差,也就是excess return的方差。

只不过这里我们拆解了一下,这个方差来自何处:

一是来自持仓不同,比如一个持有比亚迪,一个持有长安汽车,这就是持仓不同。这是active share的概念。

二是来自相关性不同,比如比亚的和长安汽车都是汽车,相关性很高,那么correlation就高,active risk小。

如果不是比亚迪和长安汽车,而是工商银行和长安汽车,那么correlation就小,active risk就大。

所以说,active 什么时候把B和大盘比较?只要问active risk,就是把B和大盘比较。毕竟active risk就是excess return的方差。

但是我们在得出active risk结论的时候,需要看内部持仓结构的相关性,通过分析correlation,得出B和大盘像不像的结论。

看内部correlation 推理出 和B大盘指数 比较

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

笛子_品职助教 · 2022年08月27日

嗨,从没放弃的小努力你好:

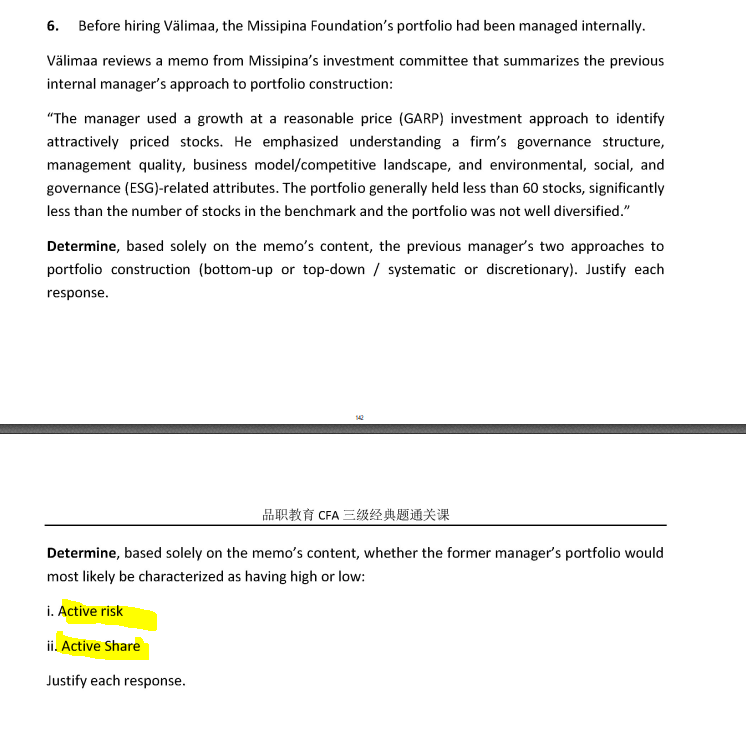

老师好 原本想说只要看到active risk 和active share 就拿portfolio 和market index 去看像不像, 但这题 (截图一)就只看portfolio 内部资产像不像, 什么时候是看内部 什么时候是去和市场指数看像不像。

教材并没有内部像和外部像的概念,同学说的内部像不像,是不是持股是不是一样的意思。

如果衡量持股是否一样,是active share。

如果是对比portfolio收益率和active 收益率,差值的标准差,是active risk,不知道这是不是同学所说的外部像。

截图二 的题目是和市场指数像不像 去做的 , 如果用内部像不像 得出的结论会相反。

是的。因为active share和active risk本身是两个概念。

怎么做区分?题中有什么hint吗?

挺好区分。按照同学给的定义,看到active share就是内部像,看到active risk就是外部像。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!