NO.PZ202108100100000303

问题如下:

The equilibrium 10-year Treasury note quoted futures contract price is closest

to:

选项:

A.147.94

148.89

149.78

解释:

A is correct.

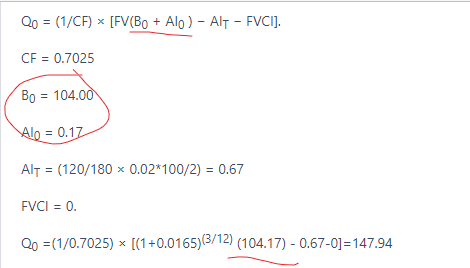

The equilibrium 10-year quoted futures contract price based on

the carry arbitrage model is calculated as

Q0 = (1/CF) × [FV(B0 + AI0 ) − AIT − FVCI].

CF = 0.7025

B0 = 104.00

AI0 = 0.17

AIT = (120/180 × 0.02*100/2) = 0.67

FVCI = 0.

Q0 =(1/0.7025) × [(1+0.0165)(3/12) (104.17) - 0.67-0]=147.94

中文解析:

本题考察的是求无套利的远期价格Q0 。

按照上述步骤计算即可。需要注意的是在根据公式求得F0 后,要除以转换因子CF,才能得到最终的Q0。

另外,AI的计算公式为:

公式里有 + ai0 这一项,也就是0.17. 但是数字带入后,这一项为什么没加呢?

如果加上这一项,结果应该是148.18.