开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

xing jia🎐 · 2022年08月26日

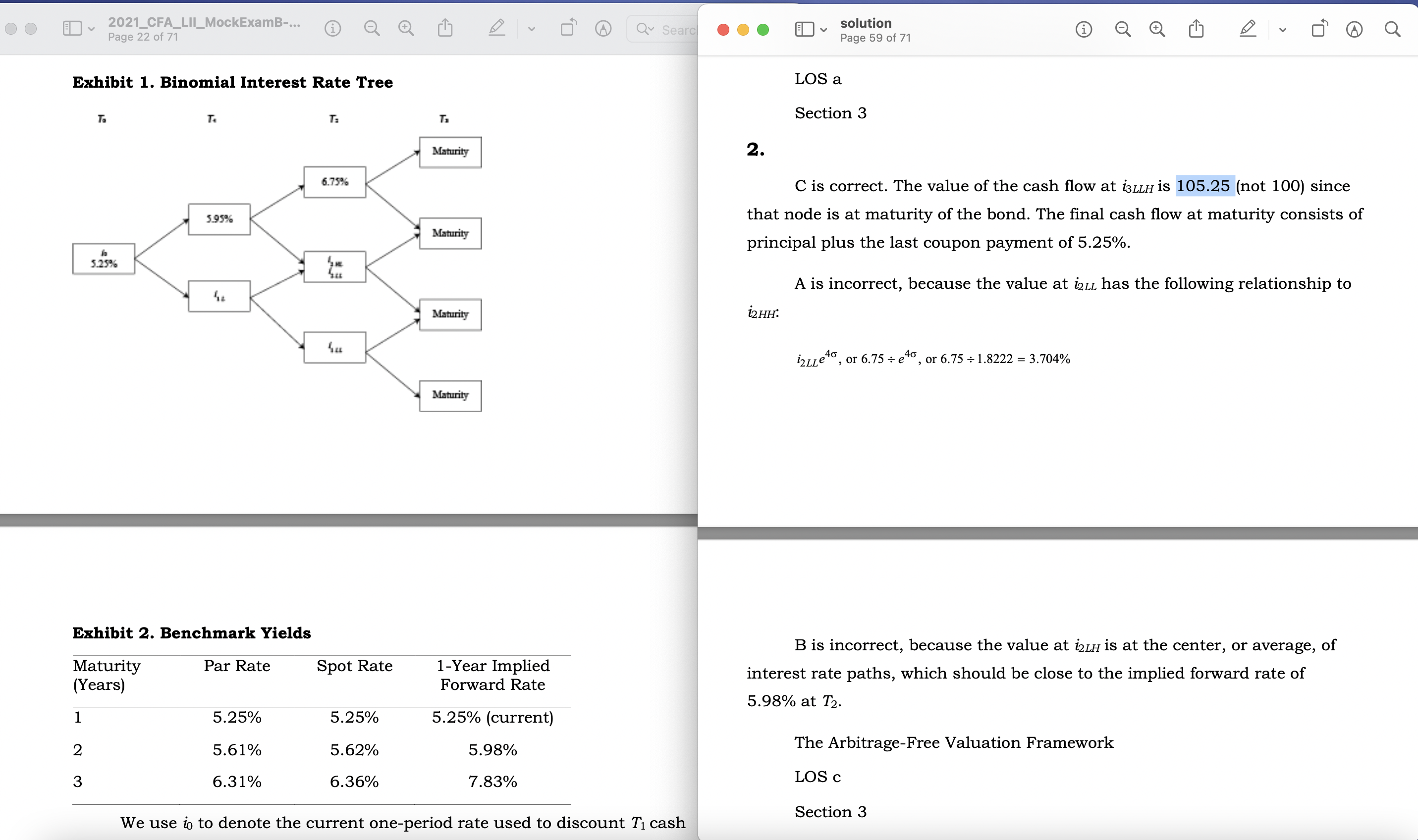

老师,请问第2问当中,如何看出coupon rate是5.25? 题目中只提到了它是一支三年的callable at par bond。

另外,第4问calibrating the binomial tree,为什么拿本金加coupon rate折现?带option的bond,在t=1时未必正好等于本金吧?

pzqa015 · 2022年08月27日

嗨,从没放弃的小努力你好:

你给的这些信息里面,看不出coupon rate是5.25%。带option 的Bond,用二叉树从后向前折现,如果是callable,大于100的取不到,变为100,如果是putable,小于100的取不到,变为100.

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!