“In the short run, if the correlation between foreign asset returns and foreign currency returns is negative, then there may be no need to hedge all foreign currency exposure.”

Hertz_品职助教 · 2022年08月26日

嗨,从没放弃的小努力你好:

同学你好

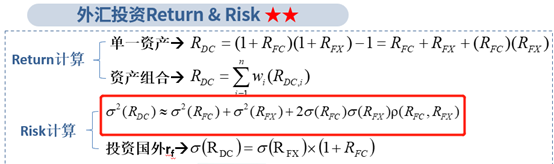

这句话翻译过来的意思是:在短期内,如果外国资产回报率与外币回报率之间的相关性为负(也就是下面公式中的ρ为负),那么就没有必要对冲所有的外币敞口。

相信这句话一定是在一个背景下的,如果是几个表述中找一个正确的或者最错误的,那么我认为需要看看其他表述是不是正确或者错误的很明显。因为这句话的表述并不严谨。

主要在于后半句所说的“没有必要对冲所有的外币敞口”这里并不严谨。

因为这句话说的是下图中的相关系数为负数,那么说明这个外币资产可以不用进行风险对冲;但是如果投资了多种外币资产,多种外币资产的相关性是很高的,那么还是分别对冲的。

但是这句话的判断也要基于整体的背景来看吧,如果理解为前者也就是这种外币资产的风险不用对冲是没有问题的。

----------------------------------------------努力的时光都是限量版,加油!