老师,

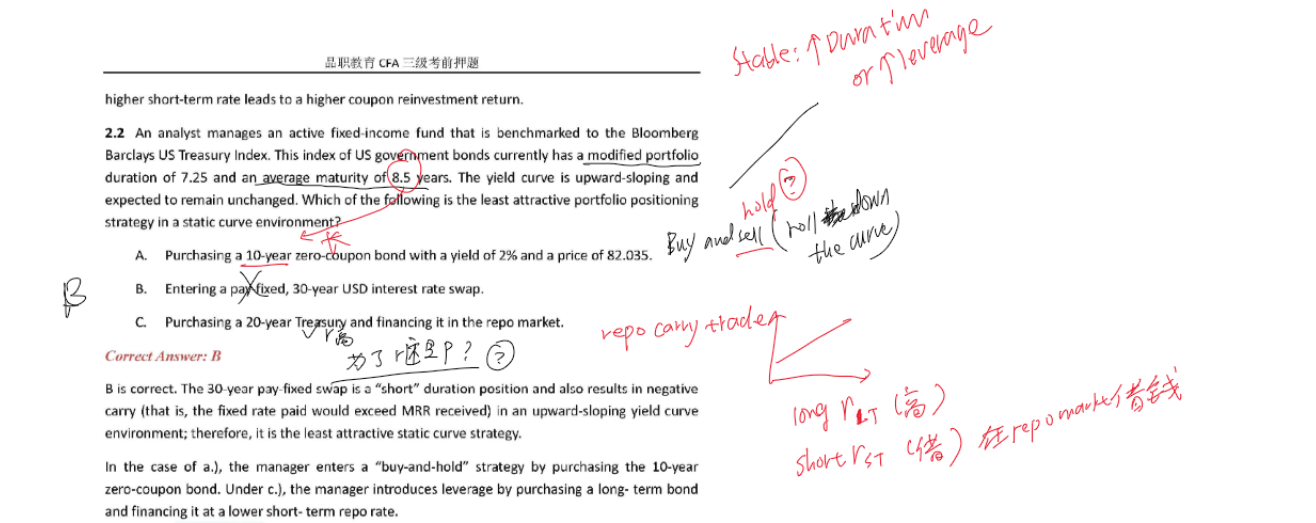

A选项老师说是buy and hold, 但是题目是8年,选项是10年, 应该是buy and sell(roll down the curve)对么?

C 选项是为了r还是P? 长期的r是上升但是P下降,题目页没说清楚是为了收益高?

价格角度,就肯定不选C了。

我选A和B

不是从r和价格角度思考的,

是 从duration角度思考的,所以我没有啥疑惑,

就是repo 搞得我挺困惑。 同上一个问题

https://class.pzacademy.com/qa/107944

麻烦老师解答一下了,就是怕考试时候措辞把我弄晕了,浪费了时间