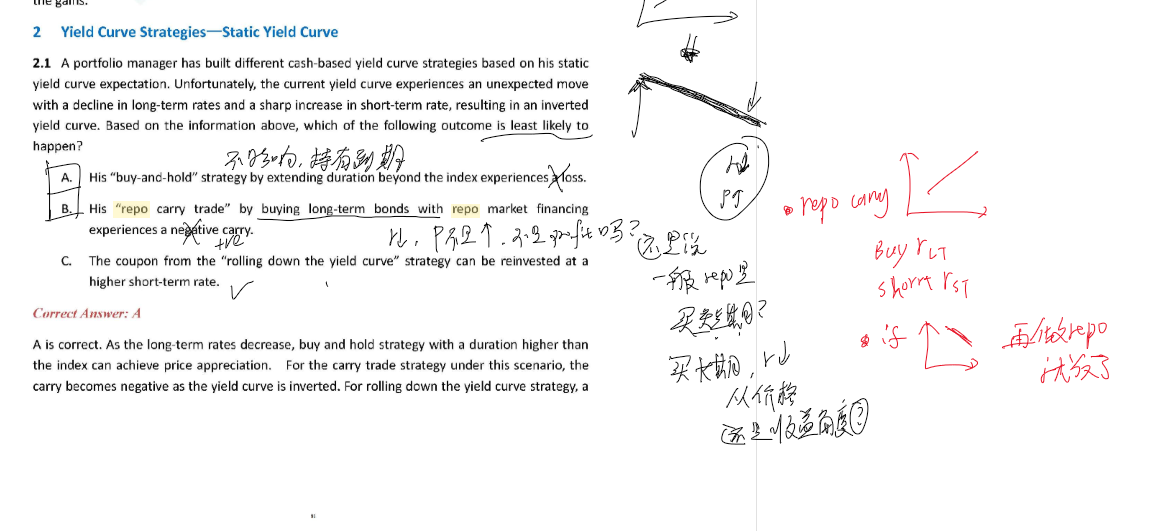

如果曲线是倒挂的

long term interest rate decreases, price increases

我选repo 是可以有positive return因为买long term bond, 可以benefit from higher price

但是何老师讲的我也懂,因为repo 是借短期,买长期,如果曲线正常,长期的收益高,所以买的长期债给的收益高。

所以我的矛盾问题就是, 买债卷,是为了收益(r ) 还是为了价格(p ) ?

题目一般都是表述成,如果曲线倒挂,长期债的r变高,价格变低

就是long 3 year bond , short 10 year bond ,这个是从价格的角度思考的,做空长期债的价格。

但是repo这个策略咱们就自动从收益(r) 的角度思考么?