开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

moon · 2022年08月26日

Equity押题这道题,计算factor weighting时候为什么是用(组合权重-bechmark权重)*return,而不是(组合权重-bechmark平均权重)*return,记得trading里面学的就是后面这个公式(-bechmark平均权重))

笛子_品职助教 · 2022年08月26日

嗨,努力学习的PZer你好:

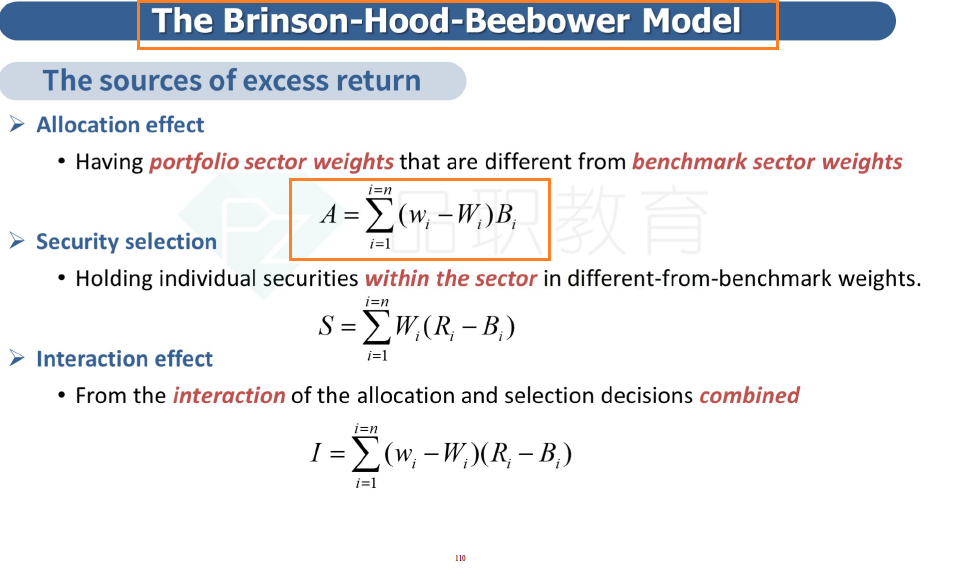

equity里的方法只有这一种,performance里有好几种。

不同的学科有不同的方法。

equity里的方法类似于performance的BHB model

在做题时,就需要同学分辨一下,这道题的科目归属,是equity,还是performance。

判断是equity,就是用这一种方法。

判断是performance,再根据题目要求选择对应的方法。

----------------------------------------------努力的时光都是限量版,加油!