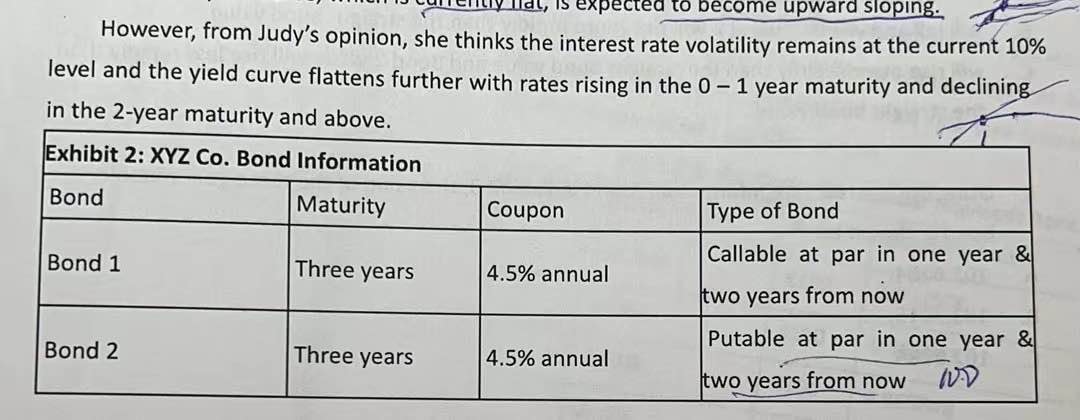

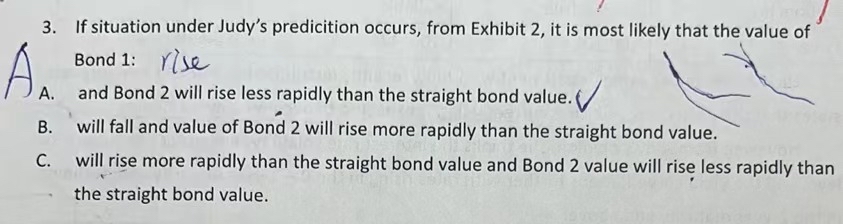

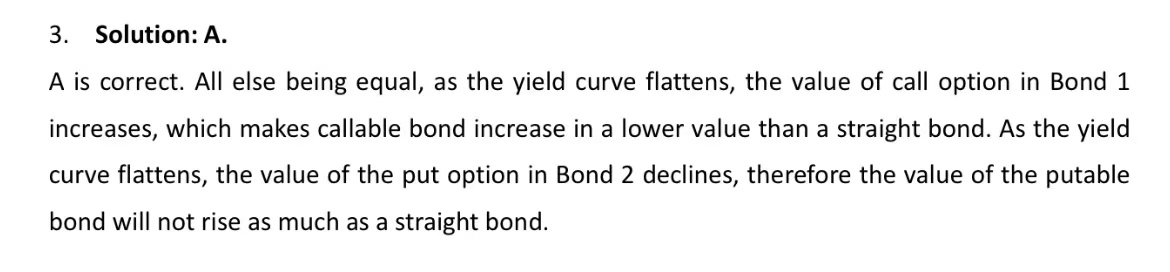

长短期利率变化方向不同,对callable bond和putable bond的影响是?请

我看这题利率下降,那么call option就会行权,v call 价格不是大么,callable bond价格应该低啊,v callable=v straight - v call

V put我理解是,利率下降,不行权,put option价格低,所以put bond涨, 为什么比straight bond张的慢啊,不是v straight ➕v put?

另外,同一个bond利率变化不同,不同类型含权债券的影响应该不一样吧? 怎么理解 0-1 年,2年利率变化…