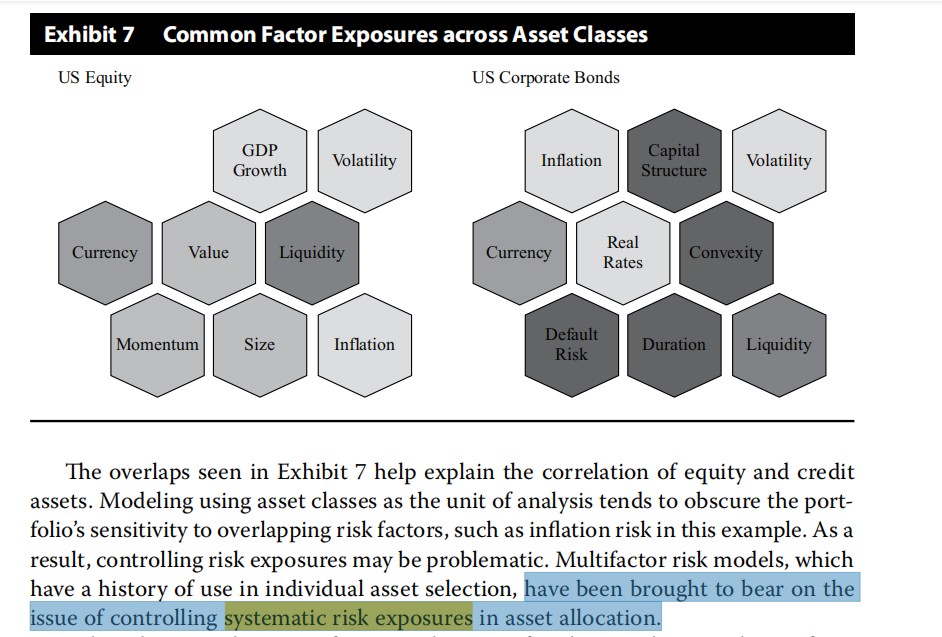

请问怎么理解高亮的部分?Factor based model 不能control 系统性风险?

lynn_品职助教 · 2022年08月27日

嗨,从没放弃的小努力你好:

这句话在教材中的原文我放在下图了,意思是Factor based model 过去常常用作单一资产类别的选择,现在被用于控制资产配置中的系统风险敞口。进一步可以理解为,多因素模型是在资产配置中通过控制系统风险敞口来获得风险补偿。

和CAPM模型一样,多因素模型仍旧是寻求系统性风险的补偿,非系统性风险仍旧是被分散掉了。

(但是这里的系统性风险应该做扩大解释。既包括我们常说的无法分散的大盘风险,还包括一些无法解释的规律(value收益优于growth、小盘收益优于大盘)。)

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!