问题1:上main第二页标黄的,为什么第二笔借款2000万,实际上是10月1号才会支付,为什么存在期限用6/12不是3/13?

问题2:

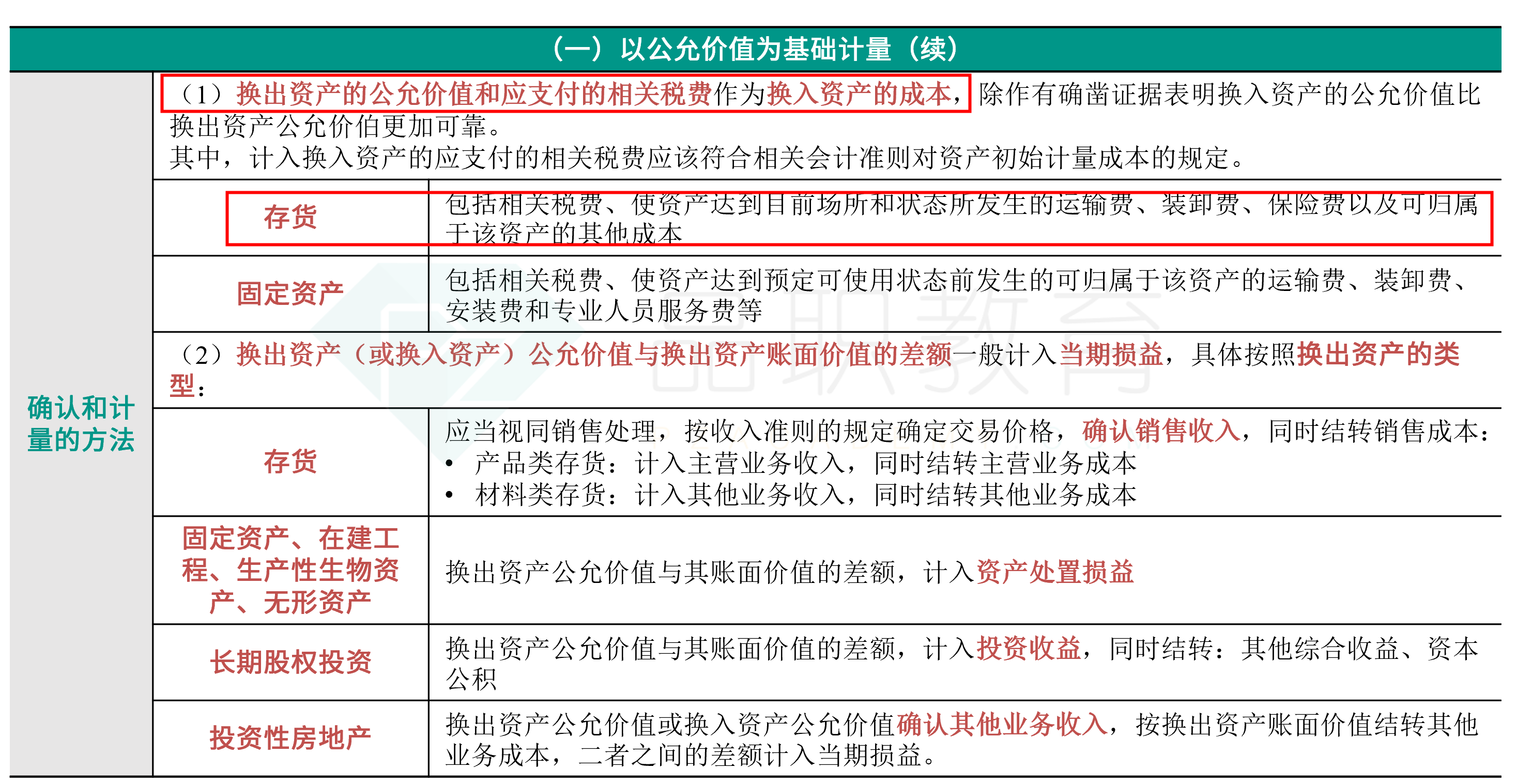

下面因为是存货,所以用收到的价格?

如果不是存货,适用于非货币资产交换准则就用换出产品700万作为换入资产的价值?

JY_品职助教 · 2022年08月26日

嗨,从没放弃的小努力你好:

问题一:

这道题计算一般借款资本化利息的时候:其实公式就是利息=本金(所占用一般借款本金加权平均数)*利率(资本化率)

同学标黄的计算的时候两个内容

标黄的数字计算的一般借款的资本化率。

一般借款计算本金加权平均数的时候,乘以的时间权重,是在资本化的时间权重,而不是实际占用这笔借款的时间权重。因为我们无法区分他7月1日支付了第一笔工程款2500万元,使用的是这3000万的那笔借款还是2000万的那笔借款,不一定是先借的就要先用,因为这是一般借款,不是专用借款,没有指明借款的用途。所以,要计算一个平均利率。

2019年度资本化的期间为2019年7月1日至2019年12月31日(共6个月)

一笔:2018年10月1日,3000万元,期限为3年,年利率为7.5%

另一笔:2019年2月1日,2000万元,期限为2年,年利率为6%,

在资本化期间(6个月)两笔借款都是存在的,所以是6/12

标黄的文字计算的是所占用一般借款本金加权平均数。

计算本金加权平均数,其实就是就算占用的本金,所以是需要乘以支付的时间权重3/12。

问题二:

是因为是换出存货,适用收入准则,视同销售。

如果适用非货币性资产交换准则,那么就要用换出资产的公允价值和应支付的相关税费作为换入资产的成本,除作有确凿证据表明换入资产的公允价值比换出资产公允价伯更加可靠。

其中,计入换入资产的应支付的相关税费应该符合相关会计准则对资产初始计量成本的规定。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!