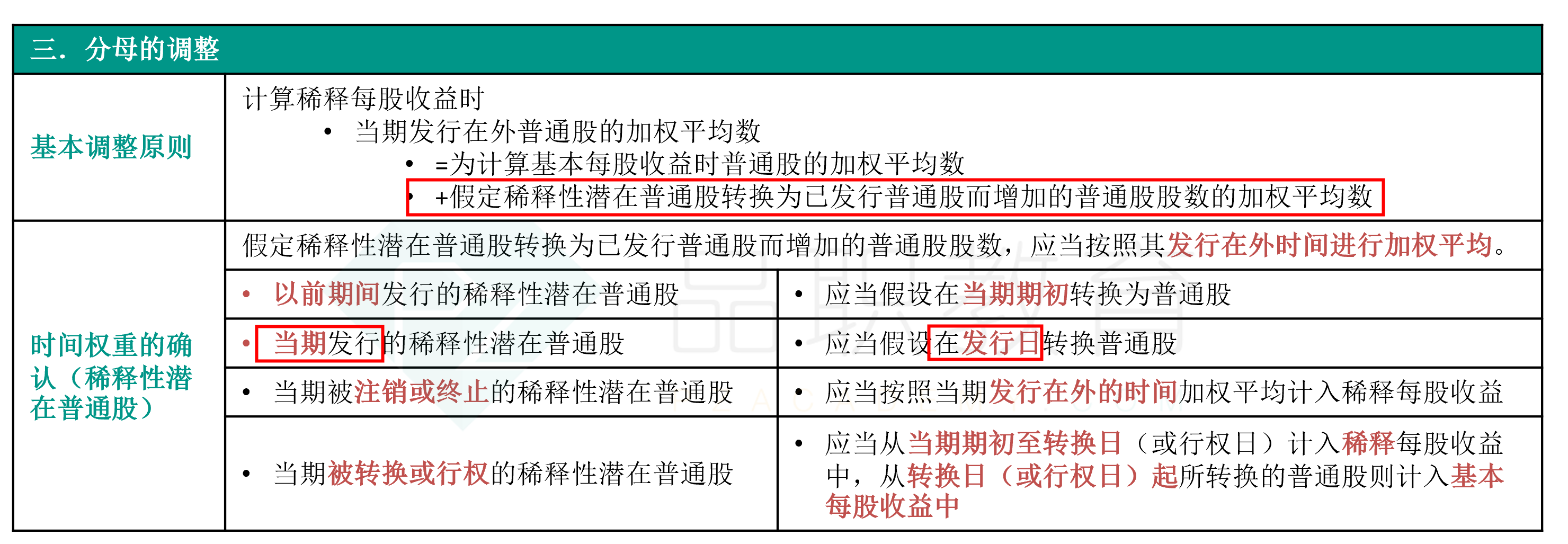

在做稀释每股收益的时候,年初基本股数1000股

如果是发行期权1月1日发行,7月1日行权500股,发行价5,市场价8

请问计算的稀释每股收益分母=1000+(500-500*5/10)*12/12

1、为什么新发的部分(500-500*5/10),是不乘6/12,因为毕竟后半年假设新行权就是真的。

2、如果发行时间是7月1日,该部分是不是乘以6/12

3、如果不是发行期权,是发行可转债,

假设7月1人转股,

这时候500-500*5/10)是不是乘以6/12

怎么看了例题,凡是行权的,都是不乘以6/12,可转债的是乘以。