感觉是最近投资回报strong,所以怕错过呀

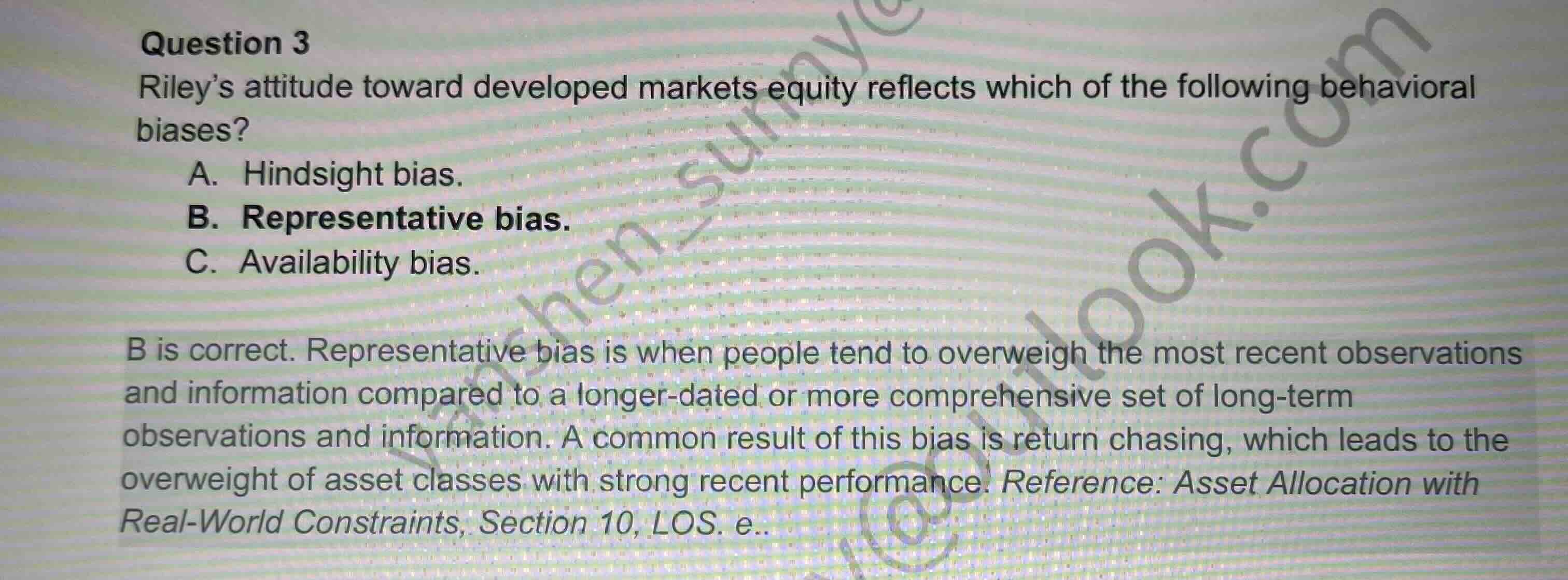

单答案选representative

王琛_品职助教 · 2022年08月25日

嗨,努力学习的PZer你好:

1

Hindsight bias 是事后诸葛亮,即倾向于认为过去的投资结果,是可以预测的

举一个我个人的例子,我 2018 年去上海参加雪球嘉年华,会上蔚来的创始人李斌做了分享,介绍了蔚来电动车的发展历程和未来展望等

我当时听的感觉就是这个品牌挺好的,不了解也没去研究电动车行业

当时蔚来的股价是 7 元左右,特斯拉是 66 元左右

后来电动车崛起,股价开始疯涨

蔚来 2021 年初,股价涨到了快 70 元;特斯拉 2021 年 11 月,股价涨到了 1144

如果我有 hindsight bias,我就会和别人说,你看,我一直就很看好电动车行业,尤其是蔚来和特斯拉,早在 2018 年我就觉得这两家公司的股价会飞起

但是纵观题干,并没有提到上述类似的情况,所以不建议选 hindsight bias

2

反而是 Representativeness Bias,题干的描述,几乎就是原版书原文的改写

首先说明,这道题出自 AA 学科,并不是行为金融学科。同学可以看解析的最后一行,列出了知识点的位置

对应的是 AA 学科 Reading 7 Asset Allocation with Real-World Constraints 的 Section 10

所以原版书的表述,有可能和行为金融学科的措辞不一致

3

在 AA 学科中,是这样介绍 Representativeness Bias 的,和 recency bias 同义

相对于更久远或更全面的长期观察和信息而言,最新的观察和信息的重要性,被过度放大

资产配置的战术性转变,那些为了应对最近的回报或新闻而进行的转变,特别容易受到该偏差的影响

追逐回报是 recency bias 的一种常见表现,它导致了对近期表现良好的资产类别的超额配置

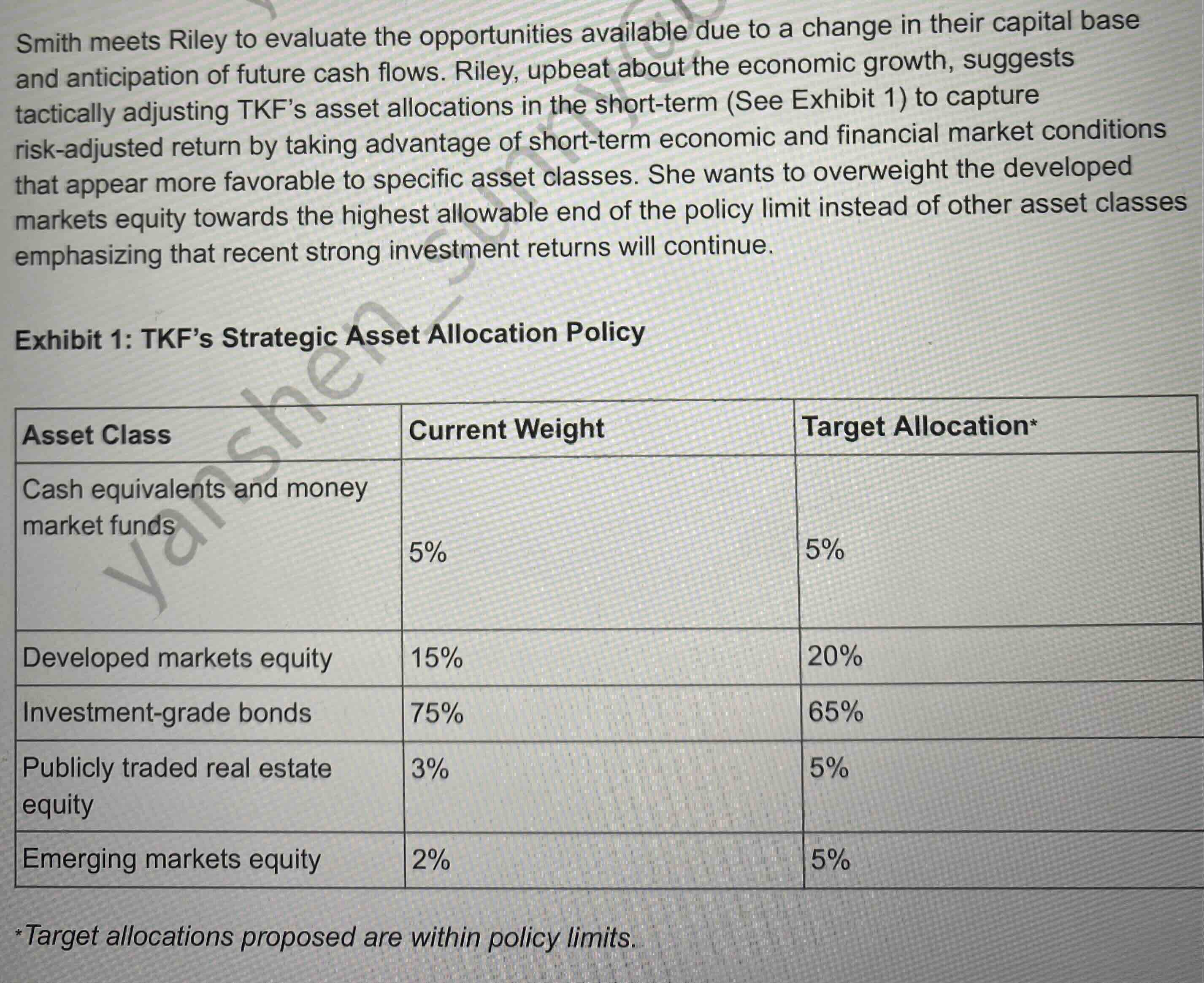

题干中的 "toward the highest allowable ends of the policy",正是原版书原文

所以才选的是 Representativeness Bias

4

这道题我认为了解一下即可

如果协会要在主观题考查偏差,我的个人偏见是只会在行为金融学科考查

如果要为了准备主观题,而去背诵偏差的定义,我建议直接按照行为金融学科 R1 中写的偏差定义准备即可

如果是客观题,我理解只要了解偏差的定义,能识别偏差即可

行为偏差毕竟是行为金融学科中重点介绍的,其他学科即使有提到,也只是一带而过,不是对应学科的重点,所以不建议深究

把握好行为金融学科中的行为偏差的学习足矣

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!