怎么minimize the active risk?

笛子_品职助教 · 2022年08月25日

嗨,从没放弃的小努力你好:

minimize the active risk?

这道题的关键是读懂题目,知识点并不难。

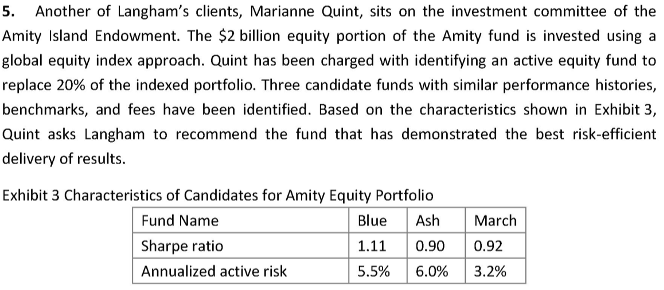

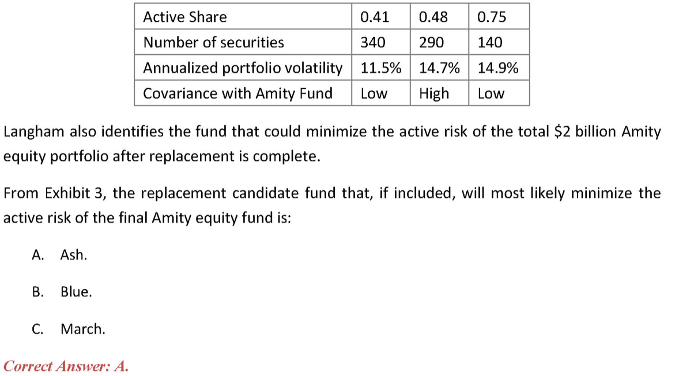

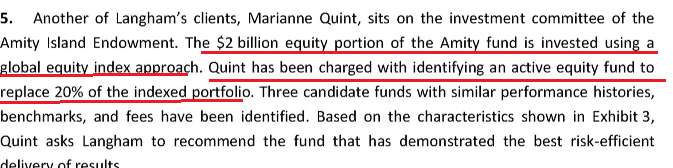

从以上红线文字看出来,amity基金是一个指数基金,被动跟踪global equity index。

本题要求把Amity fund的换掉20%,问换成Blue、ASH、March的哪一个,使80%的amity fund + 20%的active ,这个新基金,拥有最小的tracking error。

我们只要找,Blue、ASH、March哪个与benchmark最像就可以了。

因为amity基金是跟踪index的被动基金,所以与benchmark最像的基金,也是与amity基金最像的基金。

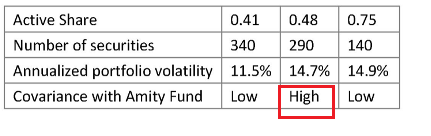

像不像看一个指标,covariance,cocvariace高的就像。所以选ASH。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!