笛子_品职助教 · 2022年08月25日

嗨,爱思考的PZer你好:

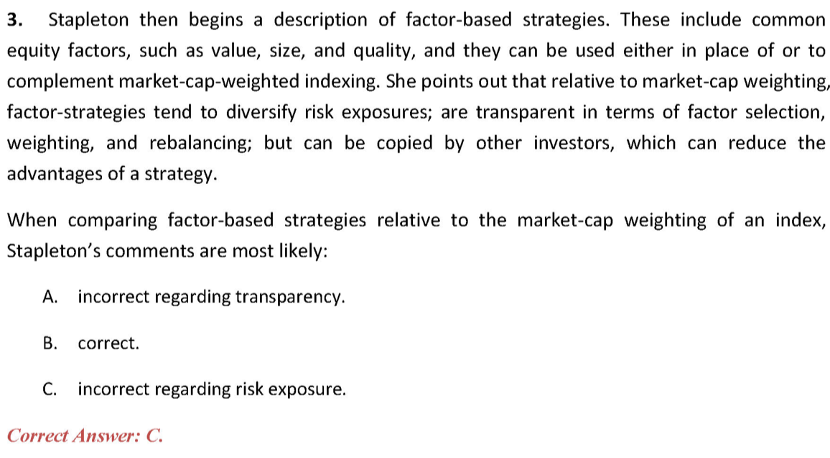

factor 策略不是从源头上做到风险分散化,为什么选C?

是否分散化要看和什么去比。

factor策略,相对于只有1只股票的porfolio,确实是分散化。

但是factor策略,相对于broad market cap weighting,就不是分散化了。

本题

红线这句话错了。

本题考查的是基础讲义59页红框里的这句原文。和broad market 比,factor,倾向于 concentrate risk exposure。

----------------------------------------------努力的时光都是限量版,加油!