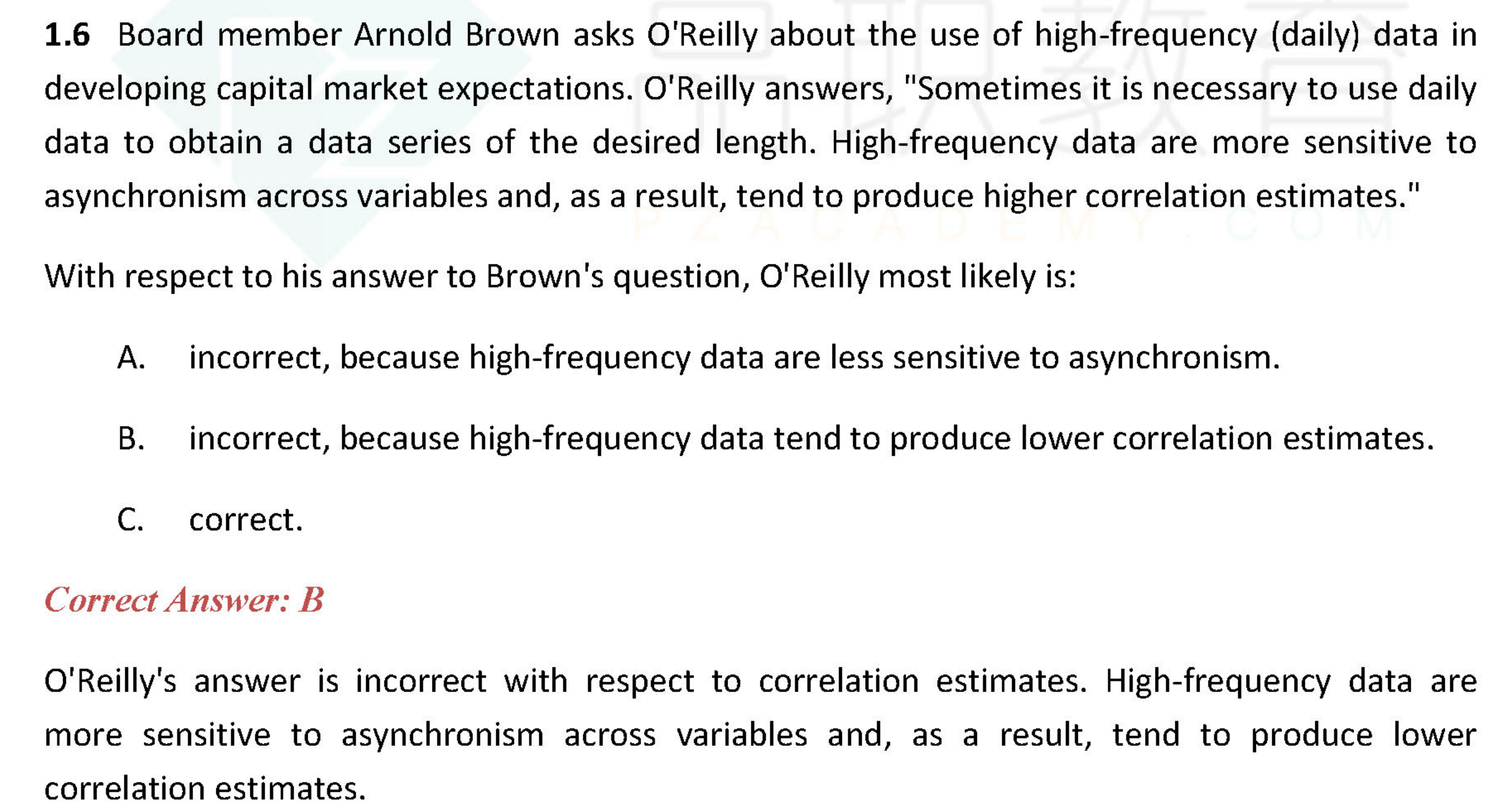

开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小省 · 2022年08月23日

不太理解“high sensitive to asynchronism across variables”,为什么敏感反而是lower correlation?

源_品职助教 · 2022年08月23日

嗨,努力学习的PZer你好:

举个例子,比如AB两个市场中的股票,如果以月为单位看,过去两个月都是上涨的,相关性非常高

但是如果现在换成以分钟为单位,可能这一分钟,这A市场股票是涨的,但是B市场股票就是跌的(或者B在这一分钟还没开盘,还没有数据)。相关性就下降了。

这就是高频数据会造成不同步性。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!