老师好1)截图一 都是在negative duration的时候用的结论是吗?2) 截图二这里的swaption collar 5%+1% =6% 这个节点不是很理解, 为啥不就是预期大于5% 就可以了,还要大于5%+1%, 1%是option cost and strike rate? 怎么看这块的图? 什么时候要加? 谢谢。

pzqa015 · 2022年08月24日

嗨,爱思考的PZer你好:

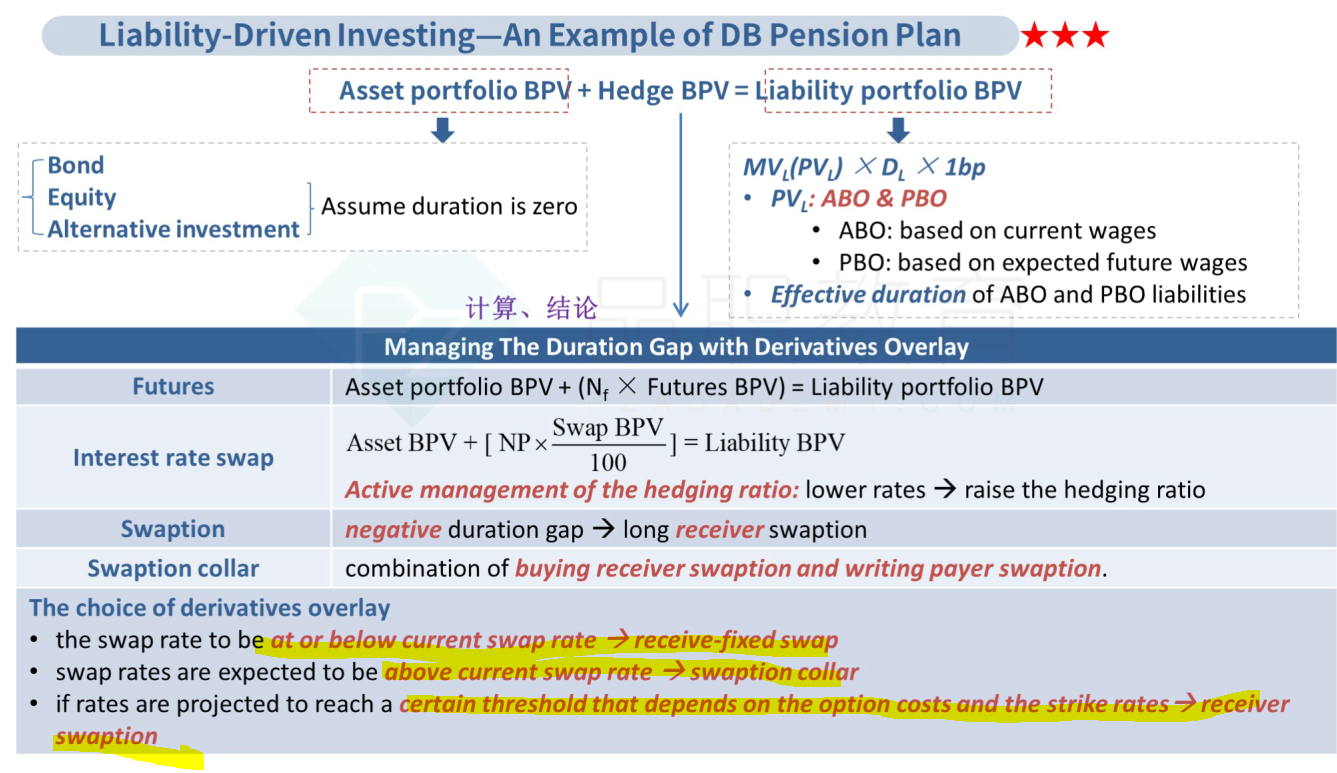

1)截图一 都是在negative duration的时候用的结论是吗?

----

是的,negative duration意味着BPVA<BPVL,所以要通过三种方式来增加左侧的duration。

2) 截图二这里的swaption collar 5%+1% =6% 这个节点不是很理解, 为啥不就是预期大于5% 就可以了,还要大于5%+1%, 1%是option cost and strike rate? 怎么看这块的图? 什么时候要加? 谢谢。

---

预期大于5%,小于6%,则要选择swaption collar。只有预期>6%,才选择receiver swaption。

横轴代表利率,纵轴代表profit,明白swap,swaption,swaption collar分别用哪三条线表示,通过比较不同利率曲线,三条线在上的方式,来判断什么时候用哪种工具更好,

比如,利率<4.16%,①receiver swap最高,选receiver swap

4.16%<利率<5%+1%,②swaption collar最高,选swaption collar

利率>5%+1%,receiver swaption最高,选它。

1%是期权费。

----------------------------------------------加油吧,让我们一起遇见更好的自己!