NO.PZ2020072302000026

问题如下:

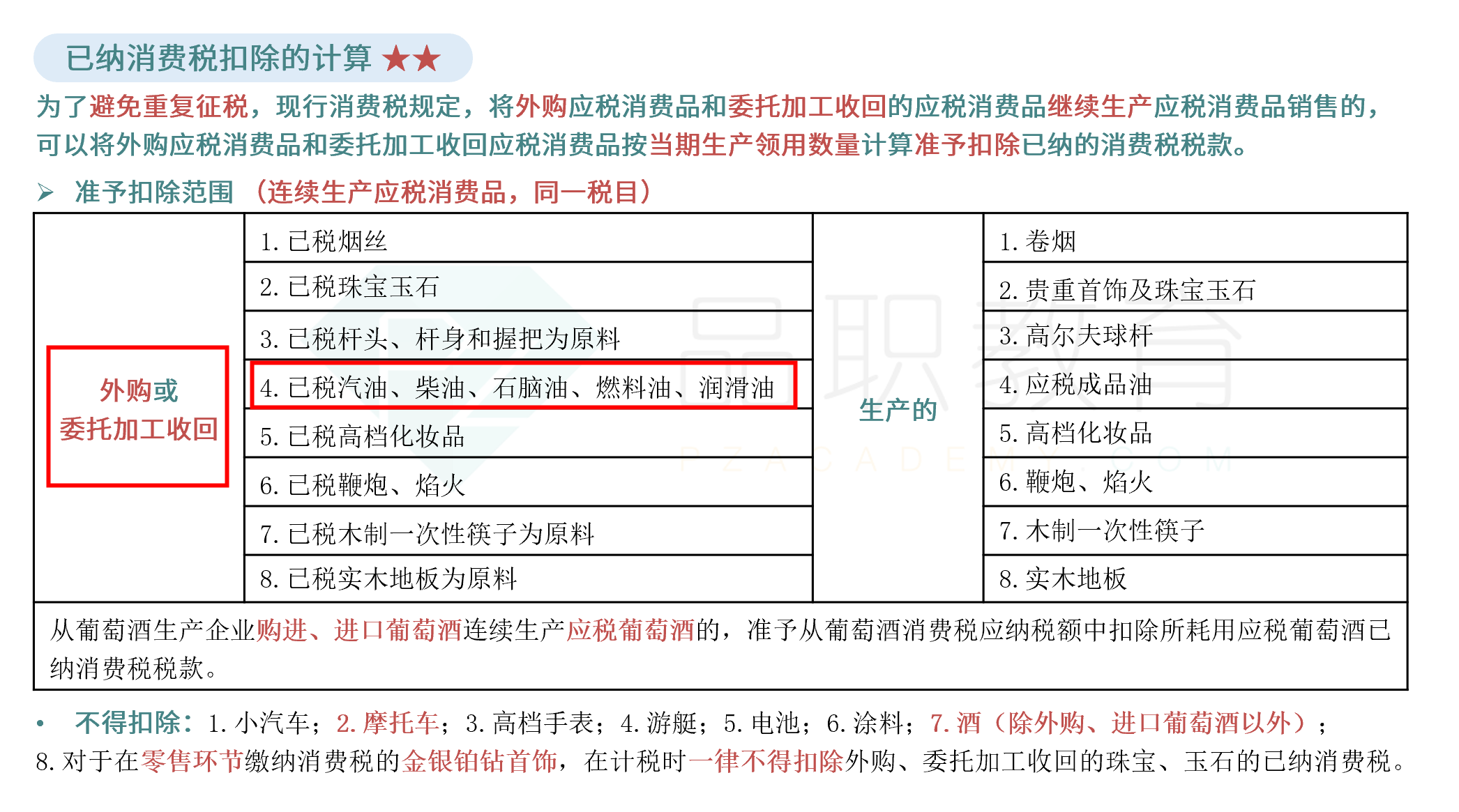

下列各项关于外购应税消费品抵扣规则的说法中,正确的是( )。

选项:

A.以外购已税高尔夫球杆头为原料继续生产的高尔夫球杆,可按照购进入库数量在应纳消费税税款中扣除 B.外购已税钻石用于连续生产钻石镶嵌项链的,已纳消费税不得扣除 C.从葡萄酒生产企业购进、进口葡萄酒连续生产应税葡萄酒的,已纳税费税准予扣除,当期应纳税额不足抵扣的,余额可留待下期抵扣 D.以外购已税溶剂油为原料用于连续生产应税成品油的,外购应税消费品的已纳税费税可以抵扣解释:

本题考查外购应税消费品的抵税规则,答案是BC。

选项A错误,对于可以抵扣消费税的外购应税消费品,应按生产领用量进行抵扣;选项B正确,钻石镶嵌项链属于零售环节缴纳消费税的应税品,对于在零售环节纳税的钻石饰品,不得抵扣外购应税消费品的已纳税款;选项C正确,自2015年5月1日起,从葡萄酒生产企业购进、进口葡萄酒连续生产应税葡萄酒的,准予从葡萄酒消费税应纳税额中扣除所耗用应税葡萄酒已纳消费税税款,如果当期应纳税额不足抵扣的,余额留待下期抵扣;选项D错误,允许抵扣的外购应税消费品指的是汽油、柴油、石脑油、燃料油、润滑油,并不包括溶剂油。

为什么溶剂油不允许抵扣呀?