求详细分录答案和解析

JY_品职助教 · 2022年08月22日

嗨,从没放弃的小努力你好:

Junny,您好呀:

会计分录如下:

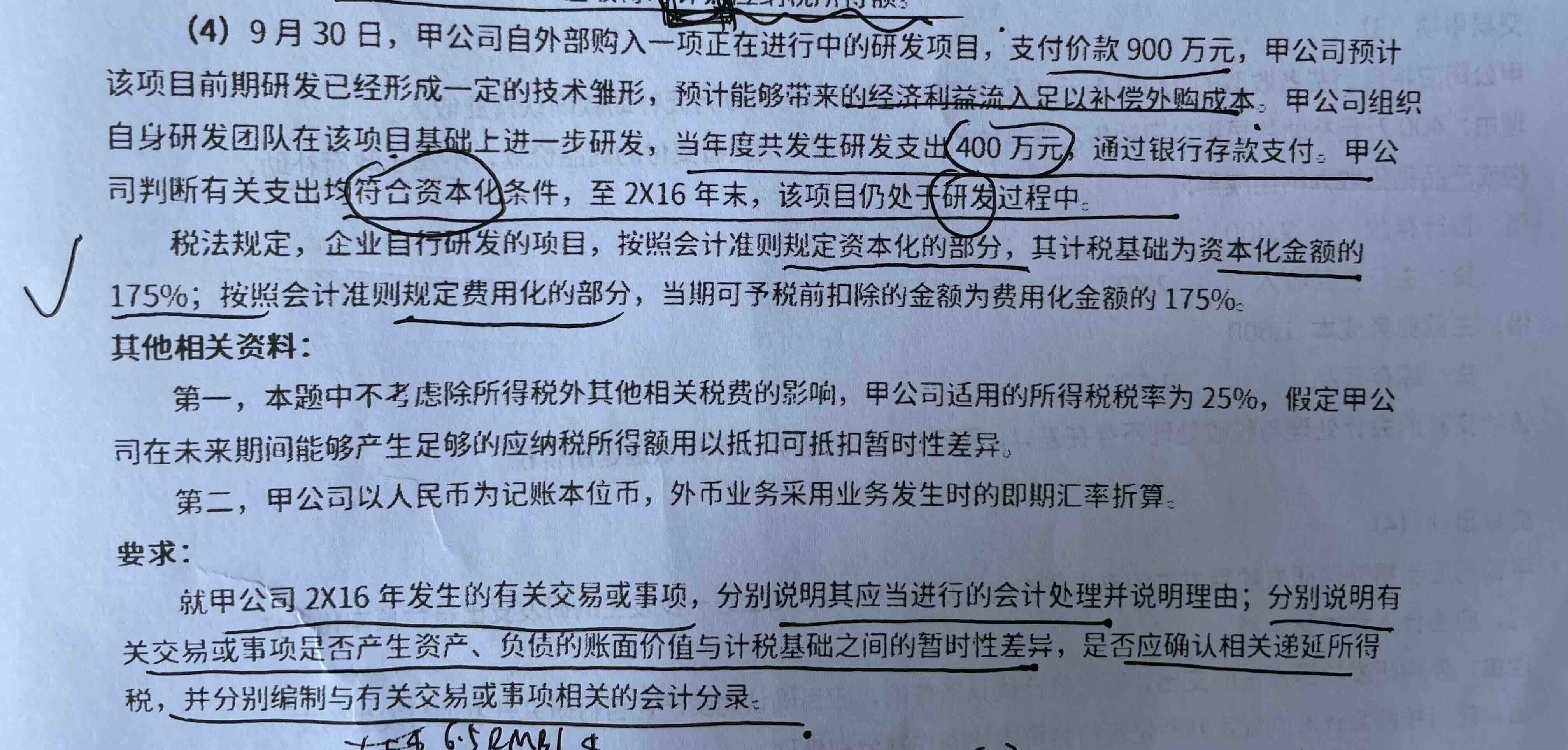

2016年关于这项无形资产研发共发生两笔支出,一笔是外购研发项目发生的支出,计入研发支出——资本化支出900万

借:研发支出——资本化支出 900

贷:银行存款 900

另外一笔是当年度发生研发支出公积400万元

借:研发支出——资本化支出 400

贷:银行存款 400

研发支出:会计账面价值=900+400=1300

计税基础=1300+1300*75%=2275,因为税法可以加计扣除75%

因为计税基础大于账面价值,形成可抵扣暂时性差异为=2275-1300=975

因该交易发生时既不影响会计利润也不影响应纳税所得额,且不是产生于企业合并,所以虽然形成可抵扣暂时性差异,但是不确认相关递延所得税。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!