按协会勘误后,答案完全不同了。关乎考试,不得不重视,望见谅

发亮_品职助教 · 2022年08月25日

嗨,努力学习的PZer你好:

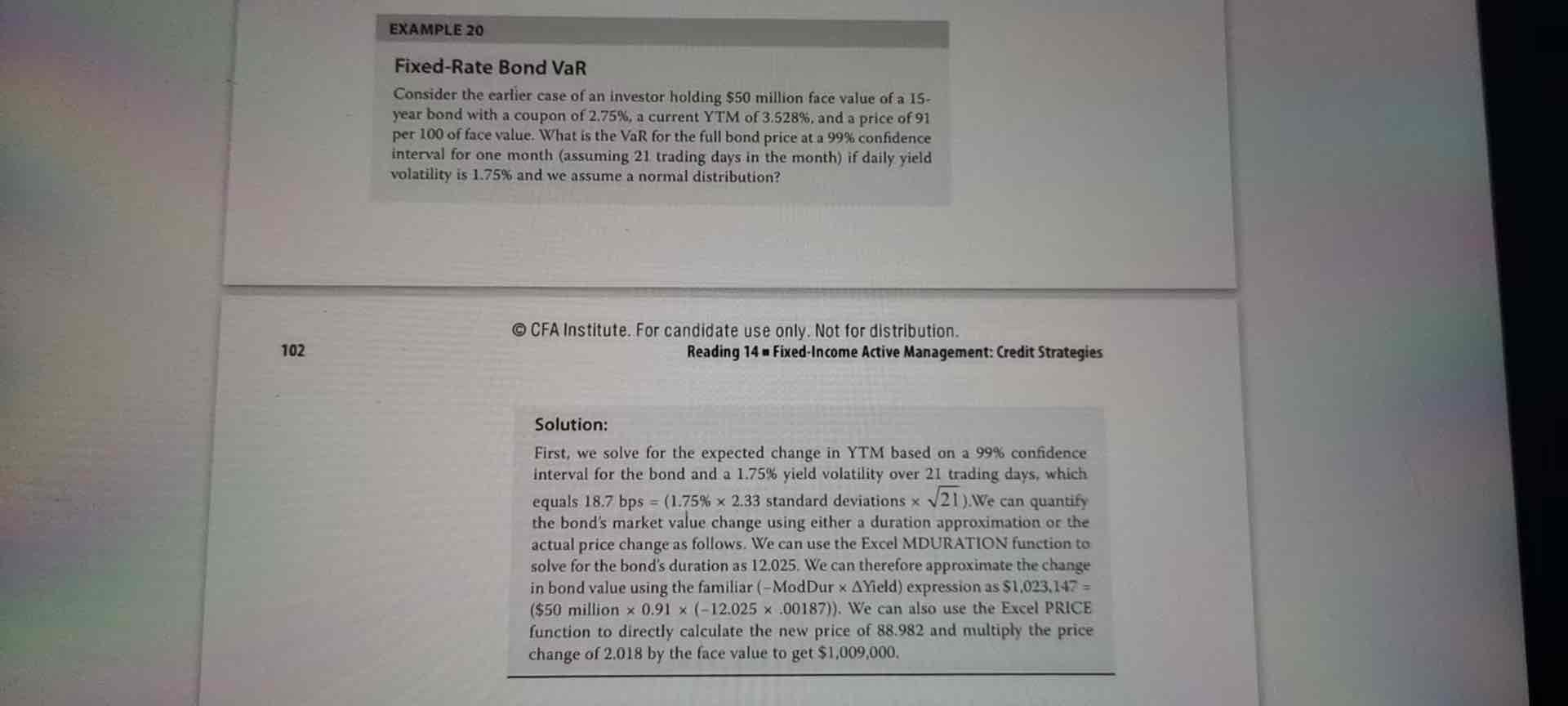

谢谢老师回答。还是以我问题中的EXAMPLE为例,我研究了一下,6.174bps是YTM 3.528% 乘以 vol 1.75% 算出来的。我的疑问就是需不需要乘以YTM,变成3.5228%*1.75%**根号21?还是只按照 2.33*1.75%*根号21?

你不说我还没发现这个6.174是YTM 3.528%× σ 1.75%算出来的。

如果1.75%是YTM Standard deviation的话,这么算是不对的哈。那如果还要这么乘的话,只能是把1.75%当成△YTM/YTM的Standard deviation。

这样的话,1.75%×3.528%,我们算出来的是△YTM Standard deviation;

然后用△YTM Standard deviation × 2.33 × 根号21,可以算出来△YTM的最大变动幅度。

接下来就是正常的计算,△YTM VaR乘以Duration,再乘以Bond market value,可以得到Bond value VaR.

这么计算肯定是逻辑上最严谨的,因为我们算的是bond value VaR,算的是债券价格下降的最大幅度,所以我们要算YTM上升的最大幅度,就是要算△YTM VaR。

那么把Yield volatility当成算△YTM/YTM的Standard deviation是合理的。所以勘误的这个算法是合理的。

这是答案的这个算法,这道题我也问了何老师,现在勘误后的这个答案是逻辑上最严谨的。

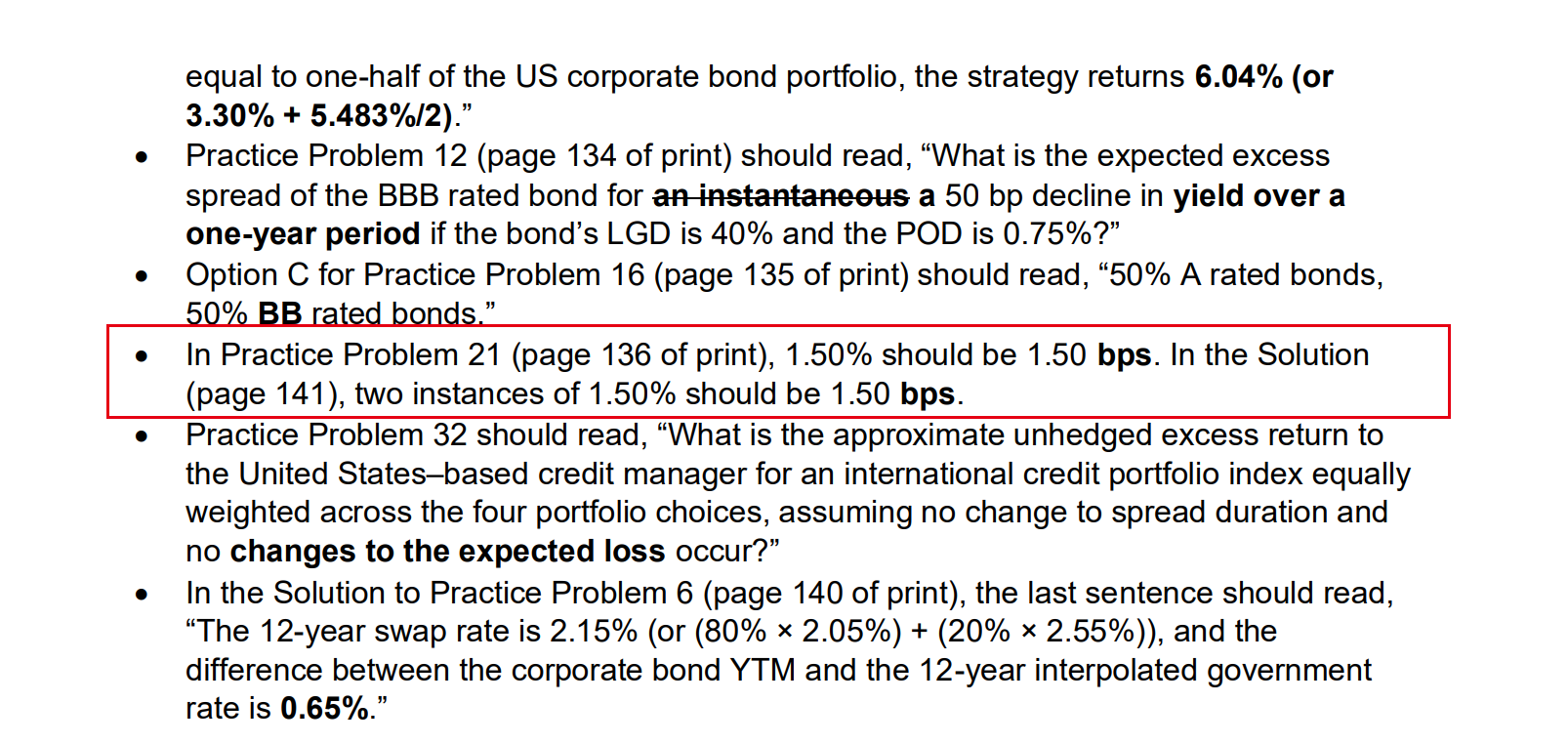

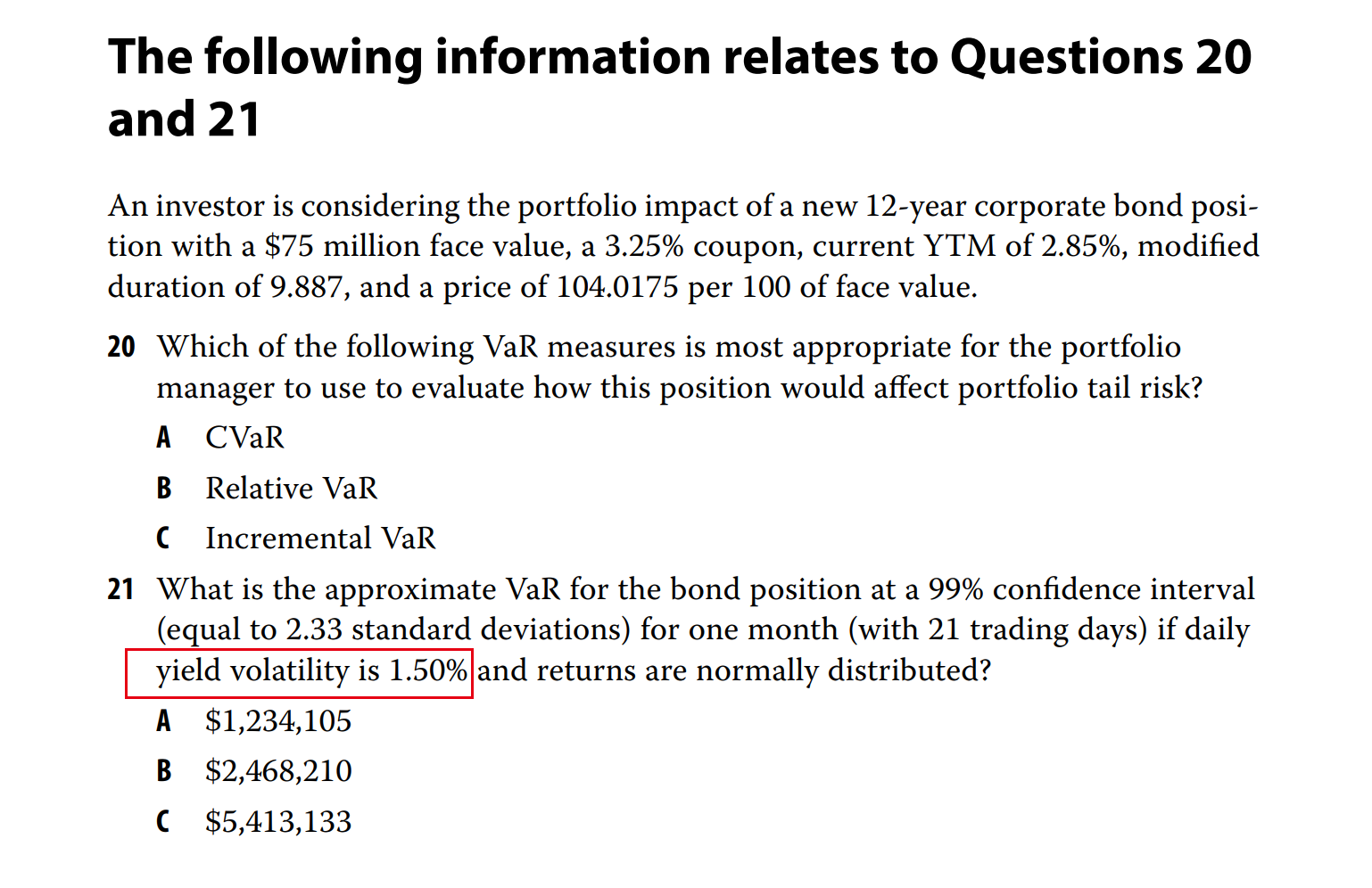

但是!!!!需要注意!!!课后题第21题,同样类型的题目,这道题的答案并没有这么做,而是把题干的Yield volatility 1.50%,改成了1.5 bps,然后他依然用的是老办法(基础课学的方法)算出来的答案。

所以,协会这道题,因为题干数据Yield volatility有问题,导致算不出来正确答案,那么勘误他竟然做了2个改法,第一个就是把例题改了算法,第二个就是把课后题改了数据用老算法。

我现在说一下,考试怎么算哈:

考试优先用咱们答案的算法( 2.33*1.75%*根号21),也就是现在基础班讲的办法,因为这种算法简单,咱们正课包括原版书没有讲的那么难,而例题勘误后的这个算法,咱们正课确实也没学过。

第二个判断的办法时是看Yield volatility的大小,这道题之所以协会改了,就是因为以前的Yield volatility太大了,导致算不出来正确答案。所以后面出现了例题勘误的改算法,以及课后题的改数据。

考试的话,碰到Yield volatility是用bps表示的,是小数据的话,优先用我们现在正课讲的方法算,就是2.33 × yield volatility × 根号21

如果碰到的Yield volatility是用%表示的,像出现1.75%这种的就很大了,算不出答案,这种就用例题勘误后的算法,就是3.522%×1.75%×根号21这种。

主要是协会勘误,也没勘误干净,同一个类型的题目还是两种算法,只能先按上面的判断方法哈。不过考试应该不用太担心,因为如果是有争议的问题,协会会避免的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

Chasechoi · 2022年08月25日

感谢老师的用心回答,谢谢

发亮_品职助教 · 2022年09月02日

不用客气哈~~

发亮_品职助教 · 2022年08月24日

嗨,努力学习的PZer你好:

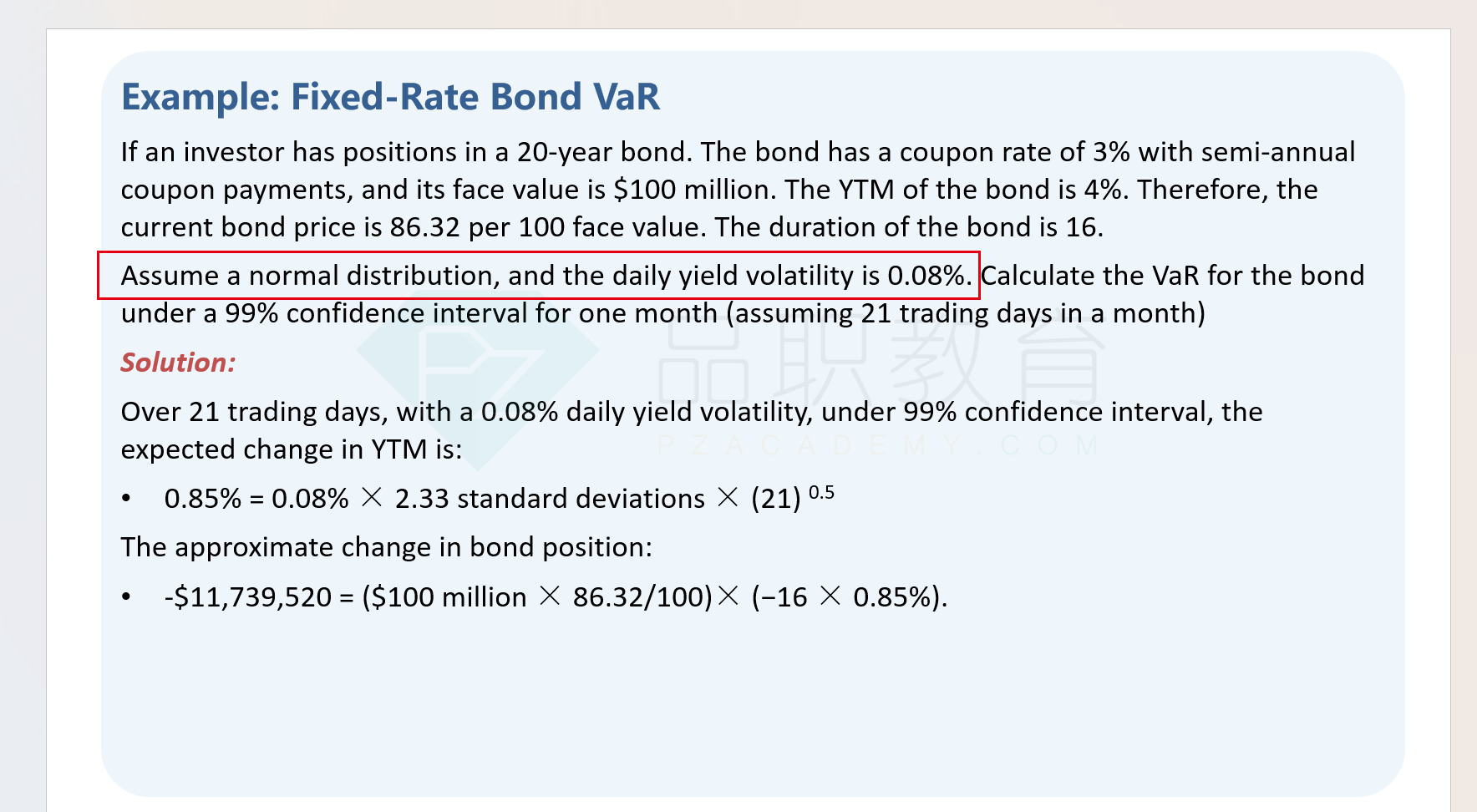

这个解释一下哈,当时21年这版新教材刚出来的时候,我们就发现这道题有误,原题的Yield volatiltiy的数值太大了,导致算出来的债券价值波动超过了100%,显然这是不对的。

后面何老师在讲课的时候,我们把这道题的Yield volatility改成了0.08%,然后才计算出来一个合适的答案(参考下图)。

所以现在协会的勘误,就是在改他原来的数据。咱们学员不用担心哈,我们的课已经提前改过了。然后算法其实没有改变,就是原来的计算套路:

实际上最初原版书就是这么计算的,原版书的算法正确,就是数据有问题。

然后说一下,现在协会这个勘误也没改对。协会这个勘误,从答案看是把Yield volatiltiy改成了6.174bps,但是前面的题干还说Yield volatiltiy是1.75%。(从题干条件也没办法算出来6.174bps这个数据)

然后利用每日的Standard deviation计算21天SD的话,需要用平方根法则,假设每日的SD是6.174,那么21天的SD就是:6.174 × 根号下21;

而答案是6.174×21,所以答案这块错了;我们可以算一下,只有是乘以根号下21,才能算出来65.9bps的最终答案。

关于这个就把握基础课上的这个讲法就行哈,课上的讲法是正确的哈。协会是出现过勘误好几次都没勘误对的情况,这个不用太担心哈。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!