emerginh market equity究竟算不算global equity的一项呢? 3.2 把emeeging market equity算单独的,3.5又说是包含的?

3.3这个问题的B和C也解释一下

lynn_品职助教 · 2022年08月23日

嗨,从没放弃的小努力你好:

题目中句子的顺序和A、B、C不一致,我就直接按句子顺序回答了。

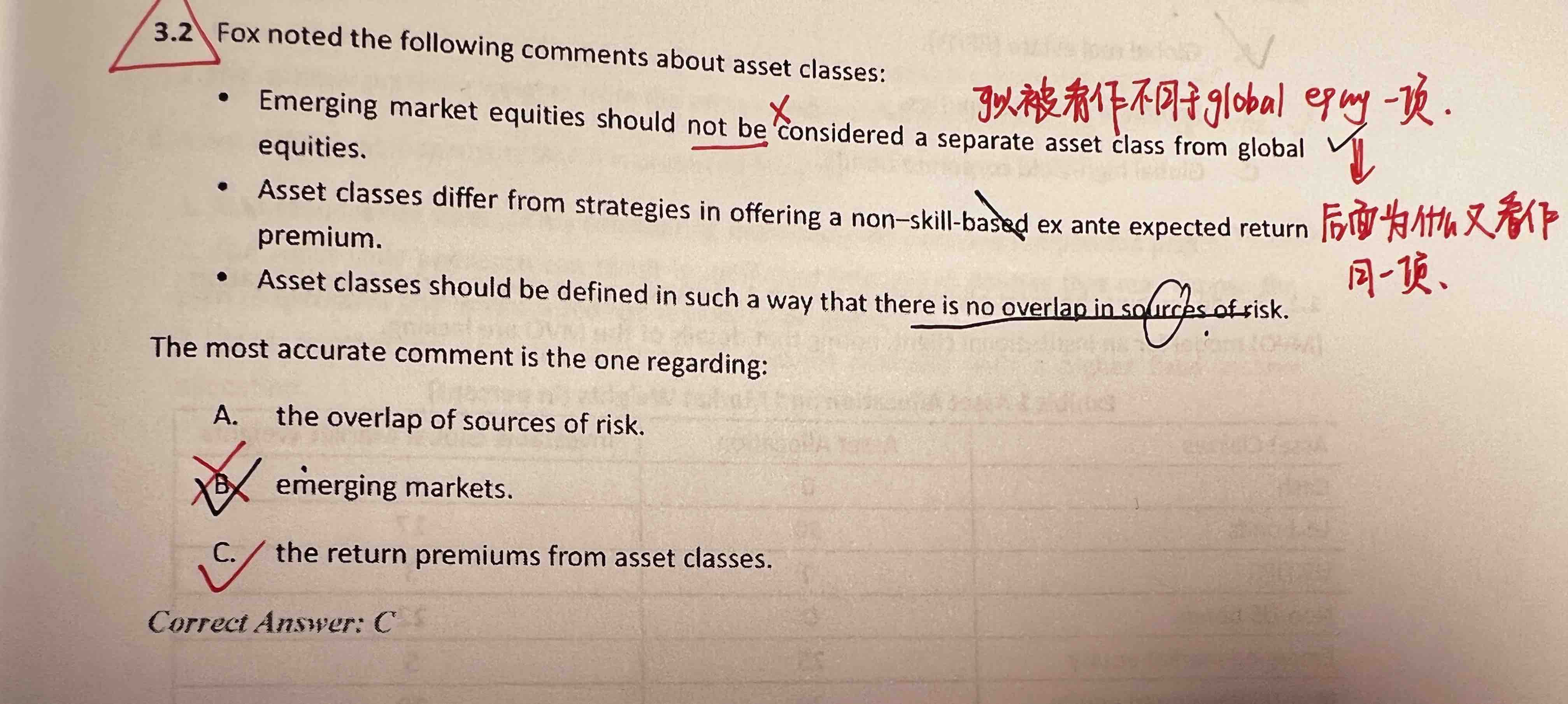

1、这里没有说清楚,如果是同时要分的话,可以分为US equity、non-US developed equity、emerging market equity,或者developed market equity、emerging market equity,也就是说,emerging market equity可以作为global下单独列出的一类资产,因此第一句话错了,不选B。

2、这句话的意思是asset class 和strategies,这两者是不同的。区别是什么呢,后半句话讲的就是这两个名词为什么不同,主要是站在asset class的角度来看。

asset class,拿上面的例子来讲global分为两类,Emerging market equities和developed market equities, 因为投资者在Emerging market 承担更高的风险,所以Emerging market equities就会比developed market equities获得更高的收益。这跟投资者本身采取了什么策略无关,是Emerging market equities自身的特点所决定,比如说新兴市场流动性比较差,这些国家政治不稳定,所以需要额外的风险补偿,于是 expected return premium 比发达国家高。这跟投资者怎么投资、是否投资都没关系,是这类资产本身有这样的风险,由流动性差、市场不稳定的性质所决定。哪怕你不投资这个资产类型,它的特性始终摆在那儿。

而 strategies 策略,这就体现投资者投资能力了,无论是developed还是emerging,都可以赚钱,具体看投资时是long only还是long-short strategy。所以,题目中的这句话表述是正确的,选C。两者的差别在于回报是否来自于投资能力。

3、第三句话Asset class与factor-based Asset allocation最大的区别在于,asset class的风险是相互覆盖的,所以才会引入factor,将风险因子通过long-short头寸剥离出来。所以overlap in sources of risk是它的缺点,也是它的特征,没有办法让资产之间的风险完全不同。因此第三句也是错的,不选A。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

lynn_品职助教 · 2022年08月22日

嗨,努力学习的PZer你好:

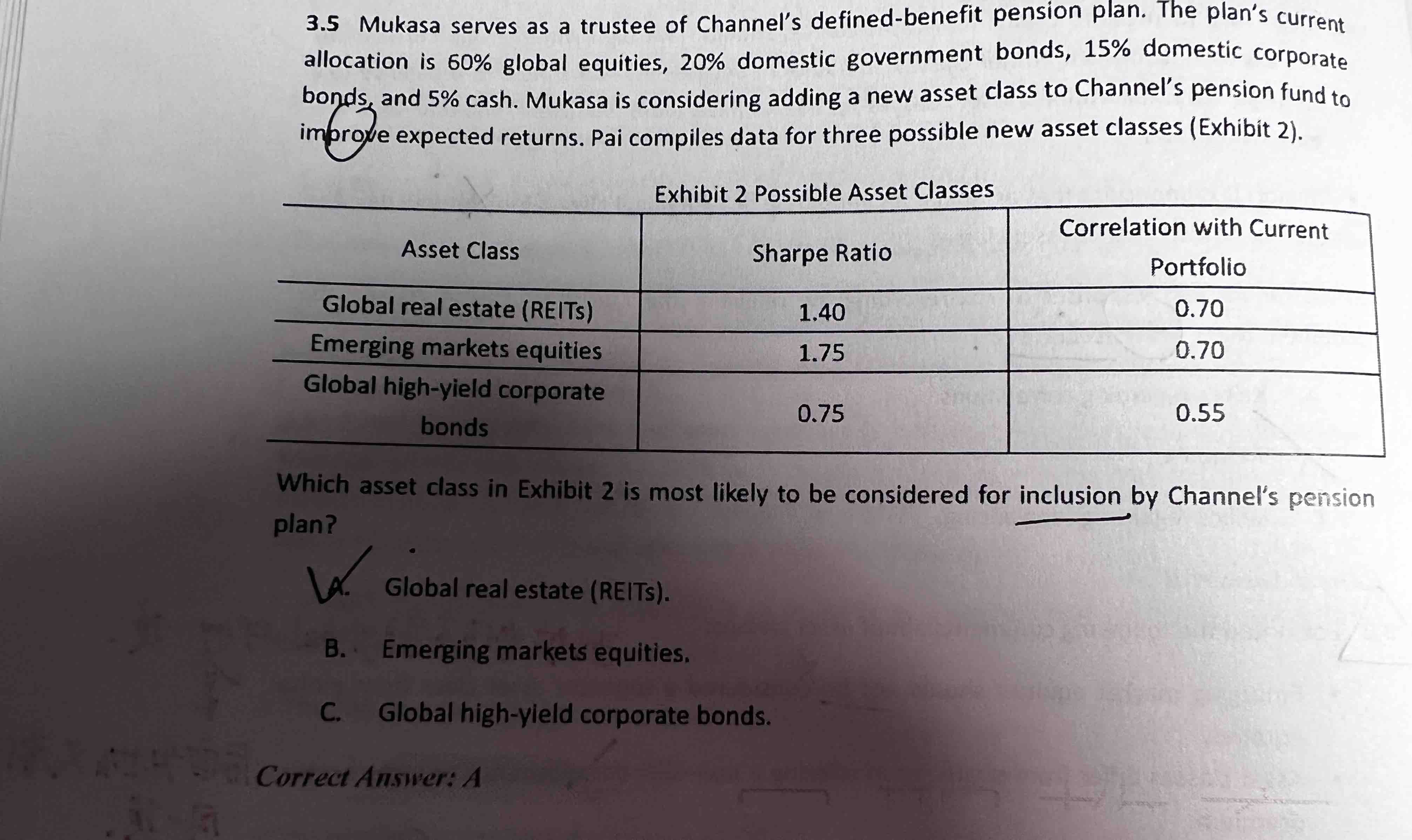

这两道题的问题是因为3.2的描述有点绕。3.2的意思是global equity中可以单独分出emerging market equity这一类,也就是说,global equity是一个大类,里面可以分为比如US equity、non US equity、emerging market equity这样的三类。换而言之,我们不能只把global equities分为US与Non US,而在Non US中应该有单独的一类emerging market equity,也就是说,这句话正确的是emerging market equity是作为单独一类,归属于global equity。所以和3.5其实是一致的。

既然global equity应该包含emerging market equity,那么对于3.5题,加入emerging market 到global market就不满足mutually exclusive这个特点了。

3.3这个问题的B和C也解释一下

同学是说3.2吗?

----------------------------------------------加油吧,让我们一起遇见更好的自己!