吴昊_品职助教 · 2022年08月22日

嗨,努力学习的PZer你好:

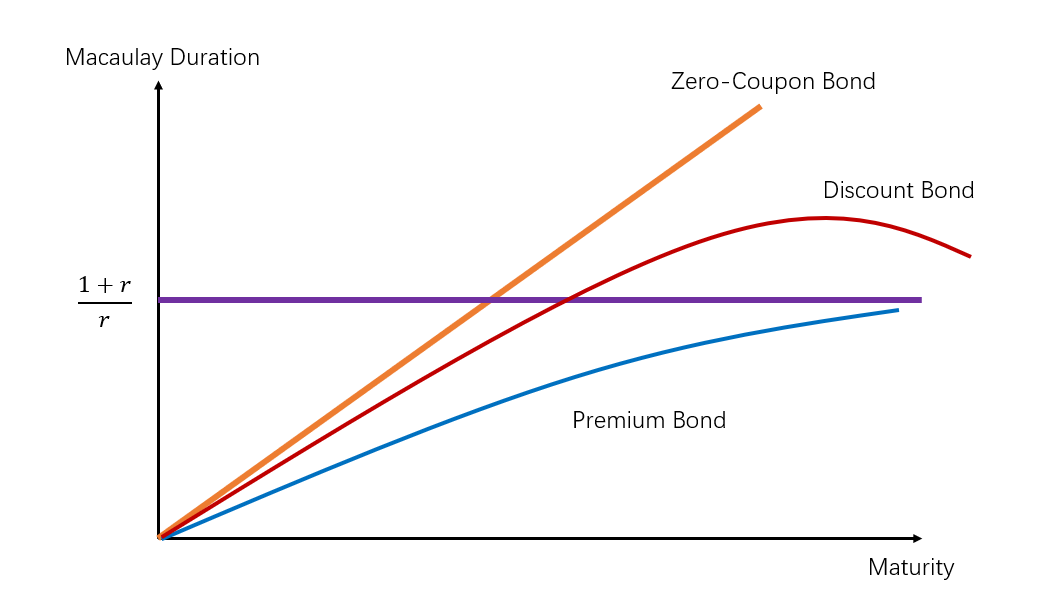

一般而言,当债券的期限Maturity越长,债券的平均还款时间Macaulay Duration越大。这是一个General的结论。对零息债券,和溢价发行债券这个关系永远成立。但是特殊的是折价债券,mac duration会先增加后减少,最终趋近于永续债券的极限值。

整个过程就是:折价发行债券的Mac.Duration会先随着Maturity的增加而增加,但是到一个临界点后,随着maturity的增加反而下降,最终其Mac.Duration随着Maturity越来越大趋近与永续债券的Mac.Duration。因此对于期限很长的折价债券(Discount bond)来说,其Mac.Duration反而比期限略短的折价债券Mac.Duration小。A是正确的。

----------------------------------------------努力的时光都是限量版,加油!