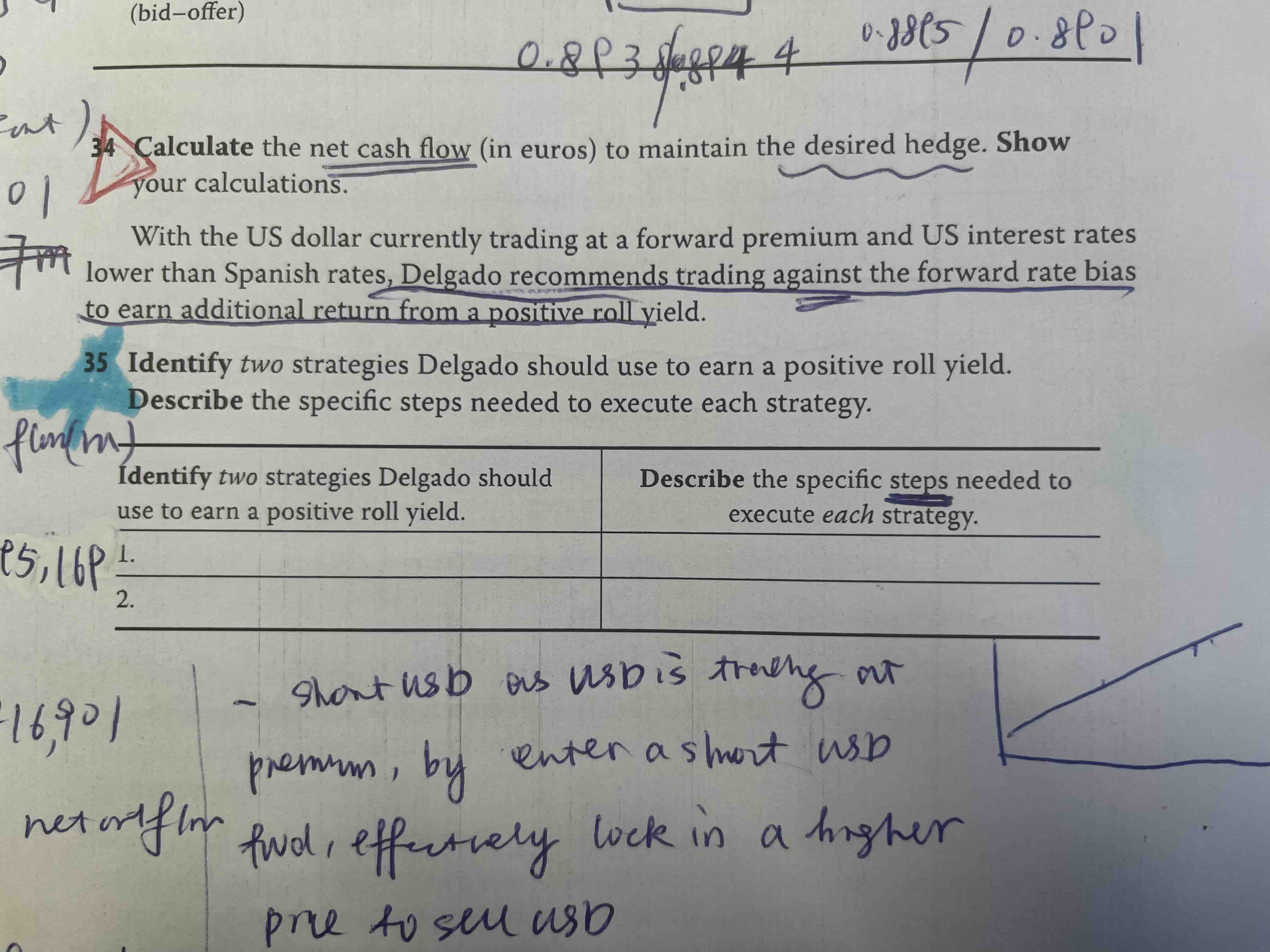

这个题目说 D Trading against the forward rate bias to earn additional return from a positive roll yield,但是其实答案里面回答的是 trading against fwd rate bias generates negative roll yield (这个我明白,因为锁定了一个高价去买美元),但这个和题目问的好像相反?

就是感觉整个题目的解释和题目本身逻辑关系没搞懂。

Hertz_品职助教 · 2022年08月22日

嗨,从没放弃的小努力你好:

同学你好

1. 解析中那段话是在解释trade forward rate bias(交易远期利率偏差)这个概念。

那么看一下题目本题本币是EUR,外币是USD。因此short forward on EUR/USD,计算roll yield是F-S/S,根据题干中给到的汇率可知,计算roll yield为正数没有问题的,而且注意这就是现在当前的情况。

接着解析中说了,roll yield的概念和trade forward rate bias是相似的但并不是一样的,因为trade forward rate bias需要借低利率的美元,投资高利率的欧元。与上面的short forward on 美元(卖美元)是相反的,而且这种情况下对应本题的汇率就还有一个负的roll yield了。

上面是解析中的内容。

2. 那看一下题干,题干说的是D同学建议采取trade forward rate bias是想要在正的positive roll yield中获利,也就是从当前这种背景下赚钱(上面加粗字体)。

所以并不是说trade forward rate bias产生了positive roll yield,而是positive roll yield指代了现在的情况,在这种情况下,由于两国利率存在利率差,我们可以采取carry trade也就是trade forward rate bias策略来赚钱。

----------------------------------------------努力的时光都是限量版,加油!