开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

闫珅考试必过 · 2022年08月21日

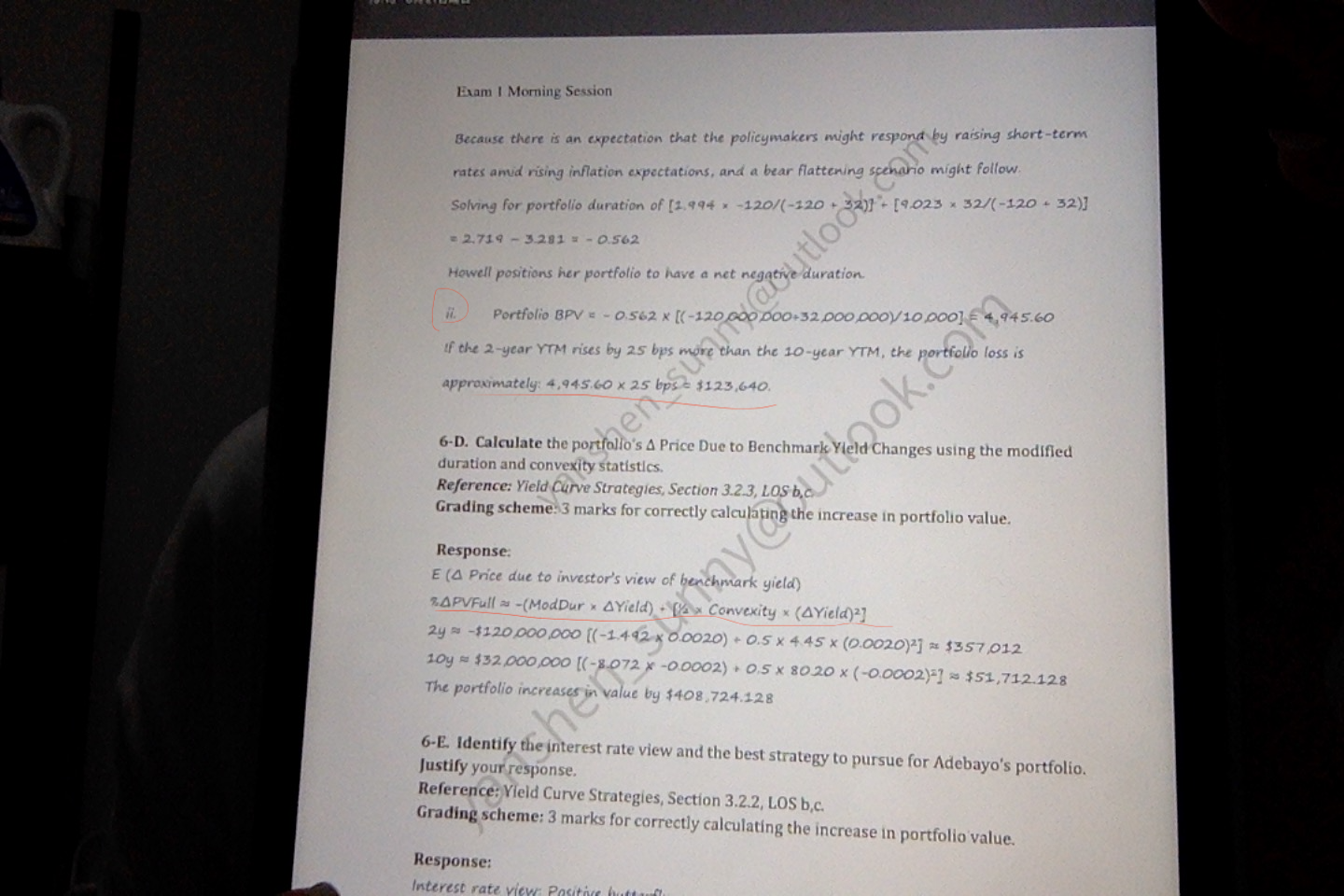

Q1: C的第二小问,为什么只知道2年升高的比10年升高的多25个基点,就可以用porfolio的bpv来算整个价值变动呢?

Q2: D问,如题我们可以看到,组合的时间、久期、曲度,全都改变了,为啥计算价值变动的时候,只看最新的变后的参数呢?

pzqa015 · 2022年08月21日

嗨,努力学习的PZer你好:

因为你的策略是long2年,short 10年,△portfolio BPV=|△2年BVP-△10年BPV|,最终,△y相同的部分可以消掉。

这道题不是很严谨,最好应该用期初的duration和convexity来计算△P/P

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!